Ders Notu PDF Belgesi 1

Ders Notu PDF Belgesi 1

Ders Notu PDF Belgesi 1

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

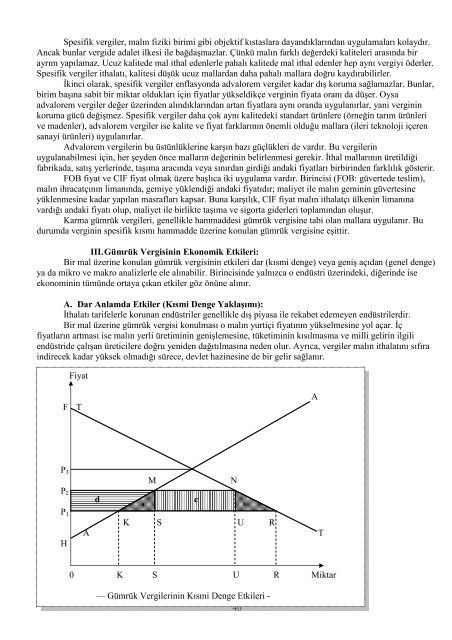

Spesifik vergiler, malın fiziki birimi gibi objektif kıstaslara dayandıklarından uygulamaları kolaydır.Ancak bunlar vergide adalet ilkesi ile bağdaşmazlar. Çünkü malın farklı değerdeki kaliteleri arasında birayrım yapılamaz. Ucuz kalitede mal ithal edenlerle pahalı kalitede mal ithal edenler hep aynı vergiyi öderler.Spesifik vergiler ithalatı, kalitesi düşük ucuz mallardan daha pahalı mallara doğru kaydırabilirler.İkinci olarak, spesifik vergiler enflasyonda advalorem vergiler kadar dış koruma sağlamazlar. Bunlar,birim başına sabit bir miktar oldukları için fiyatlar yükseldikçe verginin fiyata oranı da düşer. Oysaadvalorem vergiler değer üzerinden alındıklarından artan fiyatlara aynı oranda uygulanırlar, yani vergininkoruma gücü değişmez. Spesifik vergiler daha çok aynı kalitedeki standart ürünlere (örneğin tarım ürünlerive madenler), advalorem vergiler ise kalite ve fiyat farklarının önemli olduğu mallara (ileri teknoloji içerensanayi ürünleri) uygulanırlar.Advalorem vergilerin bu üstünlüklerine karşın bazı güçlükleri de vardır. Bu vergilerinuygulanabilmesi için, her şeyden önce malların değerinin belirlenmesi gerekir. İthal mallarının üretildiğifabrikada, satış yerlerinde, taşıma aracında veya sınırdan girdiği andaki fiyatları birbirinden farklılık gösterir.FOB fiyat ve CIF fiyat olmak üzere başlıca iki uygulama vardır. Birincisi (FOB: güvertede teslim),malın ihracatçının limanında, gemiye yüklendiği andaki fiyatıdır; maliyet ile malın geminin güvertesineyüklenmesine kadar yapılan masrafları kapsar. Buna karşılık, CIF fiyat malın ithalatçı ülkenin limanınavardığı andaki fiyatı olup, maliyet ile birlikte taşıma ve sigorta giderleri toplamından oluşur.Karma gümrük vergileri, genellikle hammaddesi gümrük vergisine tabi olan mallara uygulanır. Budurumda verginin spesifik kısmı hammadde üzerine konulan gümrük vergisine eşittir.III. Gümrük Vergisinin Ekonomik Etkileri:Bir mal üzerine konulan gümrük vergisinin etkileri dar (kısmi denge) veya geniş açıdan (genel denge)ya da mikro ve makro analizlerle ele alınabilir. Birincisinde yalnızca o endüstri üzerindeki, diğerinde iseekonominin tümünde ortaya çıkan etkiler göz önüne alınır.A. Dar Anlamda Etkiler (Kısmi Denge Yaklaşımı):İthalatı tarifelerle korunan endüstriler genellikle dış piyasa ile rekabet edemeyen endüstrilerdir.Bir mal üzerine gümrük vergisi konulması o malın yurtiçi fiyatının yükselmesine yol açar. İçfiyatların artması ise malın yerli üretiminin genişlemesine, tüketiminin kısılmasına ve milli gelirin ilgiliendüstride çalışan üreticilere doğru yeniden dağıtılmasına neden olur. Ayrıca, vergiler malın ithalatını sıfıraindirecek kadar yüksek olmadığı sürece, devlet hazinesine de bir gelir sağlanır.FiyatFTAP 3M NP 2P 1K S U RdacbHAT0 K S U R Miktar— Gümrük Vergilerinin Kısmi Denge Etkileri -40