liberalleştirme hareketi içinde kotalara 1981 yılında son verildi. İthali yasak olan malların sayısı dagiderek azaldı ve 1990 ithalat rejimi ile tamamen (kanunen ithali yasak olanlar dışında) kaldırıldı.İthalat kotaları ve yasaklamalar aşırı koruma duvarları oluşturarak ulusal ekonomiyi dış dünyadansoyutlarlar.II. Kambiyo Kısıtlamaları:Tarife dışı araçlardan bir bölümü de döviz kuru politikalarıyla ilgilidir.1) Çoklu Kur Sistemi:Kambiyo denetimi uygulayan ülkelerde genellikle çoklu kur uygulamaları da yaygındır. Çoklu kursistemleri çeşitli mal ve hizmetler ticaretine farklı döviz kurlarının uygulanması biçimindedir. Örneğin bazımallara yüksek kur uygulanmakla bunların ithali engellenmiş, ihracı ise özendirilmiş olur. Kurları düşüktutulan mallarda ise bu etkilerin tersi ortaya çıkar. Kuşkusuz çoklu kurlar da sabit kur sistemlerine özgüuygulamalardır.Çoklu kur uygulamalarının en basit şekli, ikili kur sistemidir. Burada biri, düşük düzeyde tutulanresmi kur, diğeri serbest piyasada oluşan ve değeri yüksek olan serbest piyasa kuru olmak üzere iki farklı kurbulunur. İthalatta zorunlu tüketim maddeleri, hammaddeler, ara ve yatırım malları; ihracatta ise dış piyasayasürümünde önemli bir sorunla karşılaşılmayan geleneksel tarım ürünleri, değeri düşük resmi kura tabi tutulur.Yukarıdakilerin dışında kalan tüm ithalat (örneğin lüks mallar gibi) ile ihracı özendirilmek istenen sanayiürünleri ve genellikle sermaye işlemleri serbest yüksek piyasa kurundan işlem görürler.Bazen ülkeler,üretiminde tekelci oldukları ve yüksek bir karşılaştırmalı üstünlüğe sahip bulunduklarıihraç mallarını da düşük resmi kur listesine koyarlar. Bunun nedeni, yabancı para cinsinden bu mallarınfiyatını yükselterek, ülke lehine değişen ticaret hadlerinden yararlanmaktır.Kambiyo işlemleri konusunda uygulanan vergiler, sübvansiyonlar, yatırılan teminatlar, faiz ödemelerive düzensiz çapraz kurlar da fiili olarak aynı sonuçları doğurabilir.Çoklu kur sistemleri de genellikle kambiyo denetimi, kotalar, ithal yasakları ve benzeri kısıtlamaaraçlarıyla bir arada uygulanır. Sözü geçen sistem, dış ticarette mallar arasında ayrımcı olduğu, mallarınrekabet güçlerini bozduğu için IMF tarafından kabul edilmemektedir. IMF sadece sermaye ihracınıengellemek amacıyla bu yola izin verir.2) Döviz Kontrolü:Tarife dışı araçlardan bir diğeri de döviz kontrolü veya kambiyo denetimidir. Kotalar mal akımlarını,döviz kontrolü ise döviz çıkışlarını (dolaylı olarak da döviz girişlerini) sınırlandırır.Genel olarak dövizle ilgili işlemler üzerine hükümetin koymuş olduğu kısıtlamalara, diğer bir değişle,döviz piyasasına yapılan hükümet müdahalelerine döviz kontrolü adı verilir. Hükümetler döviz alım ve satımişlemlerini yürütmek üzere genellikle merkez bankasını görevlendirirler. Dış alemden bir döviz geliri eldeedenler bu dövizleri belirli bir süre içerisinde, ilgili bankaya satmak zorundadırlar. Bu şekilde biriken dövizgelirleri, çeşitli dış ödeme ihtiyaçları arasında dağıtılırlar.Merkez bankasından döviz satın alabilmek için önce yetkili makamlardan, bu ödeme türü ve miktarıkonusunda bir izin (lisans) almak gerekir. Döviz kontrolleri genellikle sabit kur sisteminde uygulanır ve sabitkurları hükümetler belirlerler.Hangi alanda olursa olsun resmi bir serbest döviz piyasasının oluşumuna izin verilmeyen durumlardabu piyasanın yerini daima gayri resmi serbest piyasa adı verilen karaborsa alacaktır. Döviz alanında da durumböyledir. Resmi kurdan ortada karşılanmamış bir talep bulunduğu sürece bireyler, yasal engelleri aşıpihtiyaçlarını serbest piyasada sağlama yoluna giderler. Karaborsa bu şekilde türer.Az gelişmiş ülkelerin kambiyo denetimine gösterdikleri büyük ilginin bir diğer nedeni de buönlemlerle ithalat hacminin mutlak olarak kısıtlanabilmesi ve mevcut döviz rezervlerinin çeşitli dış ödemeihtiyaçları arasında belirli bir öncelik sırasına göre dağıtabilmesidir.52

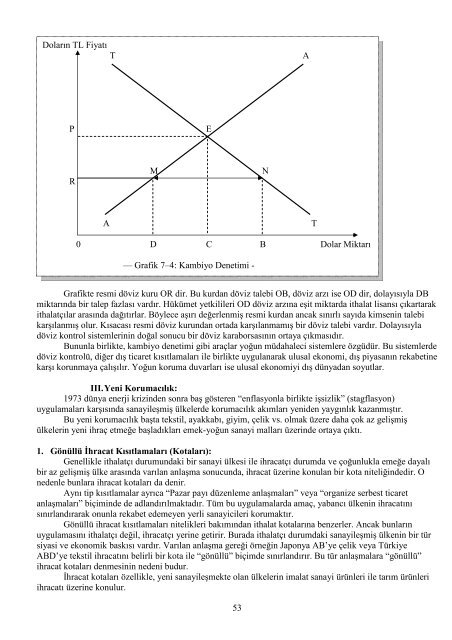

Doların TL FiyatıTAPERMNAT0 D C B Dolar Miktarı— Grafik 7–4: Kambiyo Denetimi -Grafikte resmi döviz kuru OR dir. Bu kurdan döviz talebi OB, döviz arzı ise OD dir, dolayısıyla DBmiktarında bir talep fazlası vardır. Hükümet yetkilileri OD döviz arzına eşit miktarda ithalat lisansı çıkartarakithalatçılar arasında dağıtırlar. Böylece aşırı değerlenmiş resmi kurdan ancak sınırlı sayıda kimsenin talebikarşılanmış olur. Kısacası resmi döviz kurundan ortada karşılanmamış bir döviz talebi vardır. Dolayısıyladöviz kontrol sistemlerinin doğal sonucu bir döviz karaborsasının ortaya çıkmasıdır.Bununla birlikte, kambiyo denetimi gibi araçlar yoğun müdahaleci sistemlere özgüdür. Bu sistemlerdedöviz kontrolü, diğer dış ticaret kısıtlamaları ile birlikte uygulanarak ulusal ekonomi, dış piyasanın rekabetinekarşı korunmaya çalışılır. Yoğun koruma duvarları ise ulusal ekonomiyi dış dünyadan soyutlar.III. Yeni Korumacılık:1973 dünya enerji krizinden sonra baş gösteren “enflasyonla birlikte işsizlik” (stagflasyon)uygulamaları karşısında sanayileşmiş ülkelerde korumacılık akımları yeniden yaygınlık kazanmıştır.Bu yeni korumacılık başta tekstil, ayakkabı, giyim, çelik vs. olmak üzere daha çok az gelişmişülkelerin yeni ihraç etmeğe başladıkları emek-yoğun sanayi malları üzerinde ortaya çıktı.1. Gönüllü İhracat Kısıtlamaları (Kotaları):Genellikle ithalatçı durumundaki bir sanayi ülkesi ile ihracatçı durumda ve çoğunlukla emeğe dayalıbir az gelişmiş ülke arasında varılan anlaşma sonucunda, ihracat üzerine konulan bir kota niteliğindedir. Onedenle bunlara ihracat kotaları da denir.Aynı tip kısıtlamalar ayrıca “Pazar payı düzenleme anlaşmaları” veya “organize serbest ticaretanlaşmaları” biçiminde de adlandırılmaktadır. Tüm bu uygulamalarda amaç, yabancı ülkenin ihracatınısınırlandırarak onunla rekabet edemeyen yerli sanayicileri korumaktır.Gönüllü ihracat kısıtlamaları nitelikleri bakımından ithalat kotalarına benzerler. Ancak bunlarınuygulamasını ithalatçı değil, ihracatçı yerine getirir. Burada ithalatçı durumdaki sanayileşmiş ülkenin bir türsiyasi ve ekonomik baskısı vardır. Varılan anlaşma gereği örneğin Japonya AB’ye çelik veya TürkiyeABD’ye tekstil ihracatını belirli bir kota ile “gönüllü” biçimde sınırlandırır. Bu tür anlaşmalara “gönüllü”ihracat kotaları denmesinin nedeni budur.İhracat kotaları özellikle, yeni sanayileşmekte olan ülkelerin imalat sanayi ürünleri ile tarım ürünleriihracatı üzerine konulur.53