Ders Notu PDF Belgesi 1

Ders Notu PDF Belgesi 1

Ders Notu PDF Belgesi 1

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

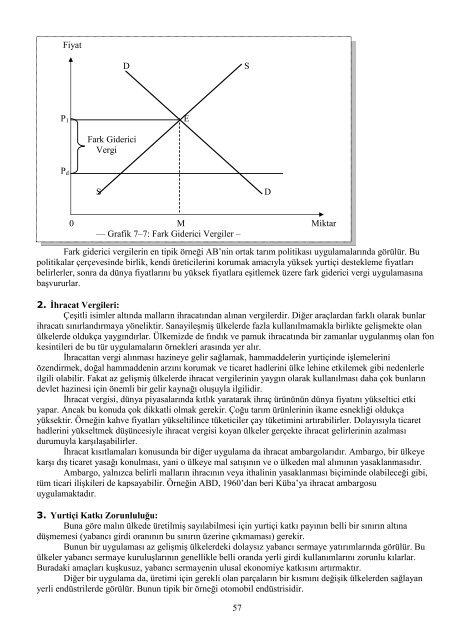

FiyatDSP 1EFark GidericiVergiP dS D0 M Miktar— Grafik 7–7: Fark Giderici Vergiler –Fark giderici vergilerin en tipik örneği AB’nin ortak tarım politikası uygulamalarında görülür. Bupolitikalar çerçevesinde birlik, kendi üreticilerini korumak amacıyla yüksek yurtiçi destekleme fiyatlarıbelirlerler, sonra da dünya fiyatlarını bu yüksek fiyatlara eşitlemek üzere fark giderici vergi uygulamasınabaşvururlar.2. İhracat Vergileri:Çeşitli isimler altında malların ihracatından alınan vergilerdir. Diğer araçlardan farklı olarak bunlarihracatı sınırlandırmaya yöneliktir. Sanayileşmiş ülkelerde fazla kullanılmamakla birlikte gelişmekte olanülkelerde oldukça yaygındırlar. Ülkemizde de fındık ve pamuk ihracatında bir zamanlar uygulanmış olan fonkesintileri de bu tür uygulamaların örnekleri arasında yer alır.İhracattan vergi alınması hazineye gelir sağlamak, hammaddelerin yurtiçinde işlemeleriniözendirmek, doğal hammaddenin arzını korumak ve ticaret hadlerini ülke lehine etkilemek gibi nedenlerleilgili olabilir. Fakat az gelişmiş ülkelerde ihracat vergilerinin yaygın olarak kullanılması daha çok bunlarındevlet hazinesi için önemli bir gelir kaynağı oluşuyla ilgilidir.İhracat vergisi, dünya piyasalarında kıtlık yaratarak ihraç ürününün dünya fiyatını yükseltici etkiyapar. Ancak bu konuda çok dikkatli olmak gerekir. Çoğu tarım ürünlerinin ikame esnekliği oldukçayüksektir. Örneğin kahve fiyatları yükseltilince tüketiciler çay tüketimini artırabilirler. Dolayısıyla ticarethadlerini yükseltmek düşüncesiyle ihracat vergisi koyan ülkeler gerçekte ihracat gelirlerinin azalmasıdurumuyla karşılaşabilirler.İhracat kısıtlamaları konusunda bir diğer uygulama da ihracat ambargolarıdır. Ambargo, bir ülkeyekarşı dış ticaret yasağı konulması, yani o ülkeye mal satışının ve o ülkeden mal alımının yasaklanmasıdır.Ambargo, yalnızca belirli malların ihracının veya ithalinin yasaklanması biçiminde olabileceği gibi,tüm ticari ilişkileri de kapsayabilir. Örneğin ABD, 1960’dan beri Küba’ya ihracat ambargosuuygulamaktadır.3. Yurtiçi Katkı Zorunluluğu:Buna göre malın ülkede üretilmiş sayılabilmesi için yurtiçi katkı payının belli bir sınırın altınadüşmemesi (yabancı girdi oranının bu sınırın üzerine çıkmaması) gerekir.Bunun bir uygulaması az gelişmiş ülkelerdeki dolaysız yabancı sermaye yatırımlarında görülür. Buülkeler yabancı sermaye kuruluşlarının genellikle belli oranda yerli girdi kullanımlarını zorunlu kılarlar.Buradaki amaçları kuşkusuz, yabancı sermayenin ulusal ekonomiye katkısını artırmaktır.Diğer bir uygulama da, üretimi için gerekli olan parçaların bir kısmını değişik ülkelerden sağlayanyerli endüstrilerde görülür. Bunun tipik bir örneği otomobil endüstrisidir.57