Fjölskyldubætur á Ãslandi Fjárstuðningur vegna framfærslu barna ...

Fjölskyldubætur á Ãslandi Fjárstuðningur vegna framfærslu barna ...

Fjölskyldubætur á Ãslandi Fjárstuðningur vegna framfærslu barna ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

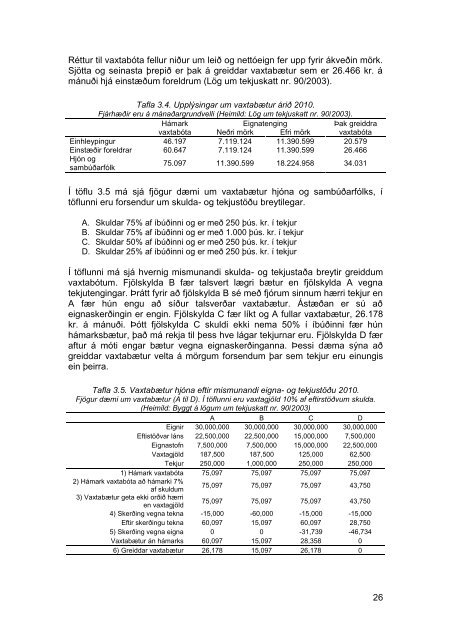

Réttur til vaxtabóta fellur niður um leið og nettóeign fer upp fyrir ákveðin mörk.<br />

Sjötta og seinasta þrepið er þak á greiddar vaxtabætur sem er 26.466 kr. á<br />

mánuði hjá einstæðum foreldrum (Lög um tekjuskatt nr. 90/2003).<br />

Tafla 3.4. Upplýsingar um vaxtabætur árið 2010.<br />

Fjárhæðir eru á mánaðargrundvelli (Heimild: Lög um tekjuskatt nr. 90/2003).<br />

Hámark<br />

Eignatenging<br />

Þak greiddra<br />

vaxtabóta Neðri mörk Efri mörk vaxtabóta<br />

Einhleypingur 46.197 7.119.124 11.390.599 20.579<br />

Einstæðir foreldrar 60.647 7.119.124 11.390.599 26.466<br />

Hjón og<br />

sambúðarfólk<br />

75.097 11.390.599 18.224.958 34.031<br />

Í töflu 3.5 má sjá fjögur dæmi um vaxtabætur hjóna og sambúðarfólks, í<br />

töflunni eru forsendur um skulda- og tekjustöðu breytilegar.<br />

A. Skuldar 75% af íbúðinni og er með 250 þús. kr. í tekjur<br />

B. Skuldar 75% af íbúðinni og er með 1.000 þús. kr. í tekjur<br />

C. Skuldar 50% af íbúðinni og er með 250 þús. kr. í tekjur<br />

D. Skuldar 25% af íbúðinni og er með 250 þús. kr. í tekjur<br />

Í töflunni má sjá hvernig mismunandi skulda- og tekjustaða breytir greiddum<br />

vaxtabótum. Fjölskylda B fær talsvert lægri bætur en fjölskylda A <strong>vegna</strong><br />

tekjutengingar. Þrátt fyrir að fjölskylda B sé með fjórum sinnum hærri tekjur en<br />

A fær hún engu að síður talsverðar vaxtabætur. Ástæðan er sú að<br />

eignaskerðingin er engin. Fjölskylda C fær líkt og A fullar vaxtabætur, 26.178<br />

kr. á mánuði. Þótt fjölskylda C skuldi ekki nema 50% í íbúðinni fær hún<br />

hámarksbætur, það má rekja til þess hve lágar tekjurnar eru. Fjölskylda D fær<br />

aftur á móti engar bætur <strong>vegna</strong> eignaskerðinganna. Þessi dæma sýna að<br />

greiddar vaxtabætur velta á mörgum forsendum þar sem tekjur eru einungis<br />

ein þeirra.<br />

Tafla 3.5. Vaxtabætur hjóna eftir mismunandi eigna- og tekjustöðu 2010.<br />

Fjögur dæmi um vaxtabætur (A til D). Í töflunni eru vaxtagjöld 10% af eftirstöðvum skulda.<br />

(Heimild: Byggt á lögum um tekjuskatt nr. 90/2003)<br />

A B C D<br />

Eignir 30,000,000 30,000,000 30,000,000 30,000,000<br />

Eftistöðvar láns 22,500,000 22,500,000 15,000,000 7,500,000<br />

Eignastofn 7,500,000 7,500,000 15,000,000 22,500,000<br />

Vaxtagjöld 187,500 187,500 125,000 62,500<br />

Tekjur 250,000 1,000,000 250,000 250,000<br />

1) Hámark vaxtabóta 75,097 75,097 75,097 75,097<br />

2) Hámark vaxtabóta að hámarki 7%<br />

af skuldum<br />

75,097 75,097 75,097 43,750<br />

3) Vaxtabætur geta ekki orðið hærri<br />

en vaxtagjöld<br />

75,097 75,097 75,097 43,750<br />

4) Skerðing <strong>vegna</strong> tekna -15,000 -60,000 -15,000 -15,000<br />

Eftir skerðingu tekna 60,097 15,097 60,097 28,750<br />

5) Skerðing <strong>vegna</strong> eigna 0 0 -31,739 -46,734<br />

Vaxtabætur án hámarks 60,097 15,097 28,358 0<br />

6) Greiddar vaxtabætur 26,178 15,097 26,178 0<br />

26