Listopad 2007 - Farmacja i Ja

Listopad 2007 - Farmacja i Ja

Listopad 2007 - Farmacja i Ja

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

niżamy zobowiązania podatkowe swojej<br />

firmy. W wielu przypadkach zastosowanie<br />

takiej właśnie „tarczy podatkowej”<br />

sprawi, że leasing danego środka trwałego<br />

będzie tańszy niż sfinansowanie go<br />

chociażby przez kredyt bankowy.<br />

Przedsiębiorcy poszukujący najtańszych<br />

sposobów sfinansowania inwestycji często<br />

swoje wybory opierają na analizie<br />

doraźnych kosztów. Tymczasem oceniając<br />

koszt pozyskania środków finansowych,<br />

koniecznie trzeba brać pod uwagę również<br />

oszczędności podatkowe.<br />

Dodatkową przewagą leasingu nad kredytem<br />

jest różny sposób rozliczania<br />

podatku VAT. W przypadku leasingu jest<br />

on korzystniejszy niż w spłacie zwykłego<br />

kredytu, ponieważ VAT od zakupu przedmiotu<br />

jest finansowany przez leasingo-<br />

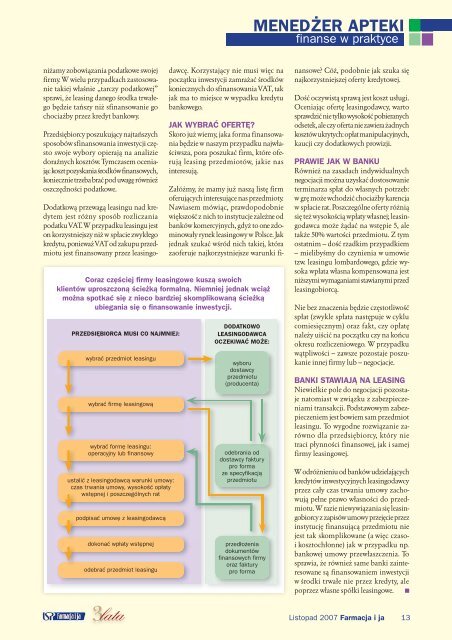

PRZEDSIĘBIORCA MUSI CO NAJMNIEJ:<br />

wybrać przedmiot leasingu<br />

wybrać firmę leasingową<br />

wybrać formę leasingu:<br />

operacyjny lub finansowy<br />

ustalić z leasingodawcą warunki umowy:<br />

czas trwania umowy, wysokość opłaty<br />

wstępnej i poszczególnych rat<br />

podpisać umowę z leasingodawcą<br />

dokonać wpłaty wstępnej<br />

odebrać przedmiot leasingu<br />

dawcę. Korzystający nie musi więc na<br />

początku inwestycji zamrażać środków<br />

koniecznych do sfinansowania VAT, tak<br />

jak ma to miejsce w wypadku kredytu<br />

bankowego.<br />

JAK WYBRAĆ OFERTĘ?<br />

Skoro już wiemy, jaka forma finansowania<br />

będzie w naszym przypadku najwłaściwsza,<br />

pora poszukać firm, które oferują<br />

leasing przedmiotów, jakie nas<br />

interesują.<br />

Załóżmy, że mamy już naszą listę firm<br />

oferujących interesujące nas przedmioty.<br />

Nawiasem mówiąc, prawdopodobnie<br />

większość z nich to instytucje zależne od<br />

banków komercyjnych, gdyż to one zdominowały<br />

rynek leasingowy w Polsce. <strong>Ja</strong>k<br />

jednak szukać wśród nich takiej, która<br />

zaoferuje najkorzystniejsze warunki fi-<br />

Coraz częściej firmy leasingowe kuszą swoich<br />

klientów uproszczoną ścieżką formalną. Niemniej jednak wciąż<br />

można spotkać się z nieco bardziej skomplikowaną ścieżką<br />

ubiegania się o finansowanie inwestycji.<br />

DODATKOWO<br />

LEASINGODAWCA<br />

OCZEKIWAĆ MOŻE:<br />

wyboru<br />

dostawcy<br />

przedmiotu<br />

(producenta)<br />

odebrania od<br />

dostawcy faktury<br />

pro forma<br />

ze specyfikacją<br />

przedmiotu<br />

przedłożenia<br />

dokumentów<br />

finansowych firmy<br />

oraz faktury<br />

pro forma<br />

MENEDŻER APTEKI<br />

finanse w praktyce<br />

nansowe? Cóż, podobnie jak szuka się<br />

najkorzystniejszej oferty kredytowej.<br />

Dość oczywistą sprawą jest koszt usługi.<br />

Oceniając ofertę leasingodawcy, warto<br />

sprawdzić nie tylko wysokość pobieranych<br />

odsetek, ale czy oferta nie zawiera żadnych<br />

kosztów ukrytych: opłat manipulacyjnych,<br />

kaucji czy dodatkowych prowizji.<br />

PRAWIE JAK W BANKU<br />

Również na zasadach indywidualnych<br />

negocjacji można uzyskać dostosowanie<br />

terminarza spłat do własnych potrzeb:<br />

w grę może wchodzić chociażby karencja<br />

w spłacie rat. Poszczególne oferty różnią<br />

się też wysokością wpłaty własnej; leasingodawca<br />

może żądać na wstępie 5, ale<br />

także 50% wartości przedmiotu. Z tym<br />

ostatnim – dość rzadkim przypadkiem<br />

– mielibyśmy do czynienia w umowie<br />

tzw. leasingu lombardowego, gdzie wysoka<br />

wpłata własna kompensowana jest<br />

niższymi wymaganiami stawianymi przed<br />

leasingobiorcą.<br />

Nie bez znaczenia będzie częstotliwość<br />

spłat (zwykle spłata następuje w cyklu<br />

comiesięcznym) oraz fakt, czy opłatę<br />

należy uiścić na początku czy na końcu<br />

okresu rozliczeniowego. W przypadku<br />

wątpliwości – zawsze pozostaje poszukanie<br />

innej firmy lub – negocjacje.<br />

BANKI STAWIAJĄ NA LEASING<br />

Niewielkie pole do negocjacji pozostaje<br />

natomiast w związku z zabezpieczeniami<br />

transakcji. Podstawowym zabezpieczeniem<br />

jest bowiem sam przedmiot<br />

leasingu. To wygodne rozwiązanie zarówno<br />

dla przedsiębiorcy, który nie<br />

traci płynności finansowej, jak i samej<br />

firmy leasingowej.<br />

W odróżnieniu od banków udzielających<br />

kredytów inwestycyjnych leasingodawcy<br />

przez cały czas trwania umowy zachowują<br />

pełne prawo własności do przedmiotu.<br />

W razie niewywiązania się leasingobiorcy<br />

z zapisów umowy przejęcie przez<br />

instytucję finansującą przedmiotu nie<br />

jest tak skomplikowane (a więc czaso-<br />

i kosztochłonne) jak w przypadku np.<br />

bankowej umowy przewłaszczenia. To<br />

sprawia, że również same banki zainteresowane<br />

są finansowaniem inwestycji<br />

w środki trwałe nie przez kredyty, ale<br />

poprzez własne spółki leasingowe.<br />

<strong>Listopad</strong> <strong>2007</strong> <strong>Farmacja</strong> i ja<br />

13