Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Regelforenkling<br />

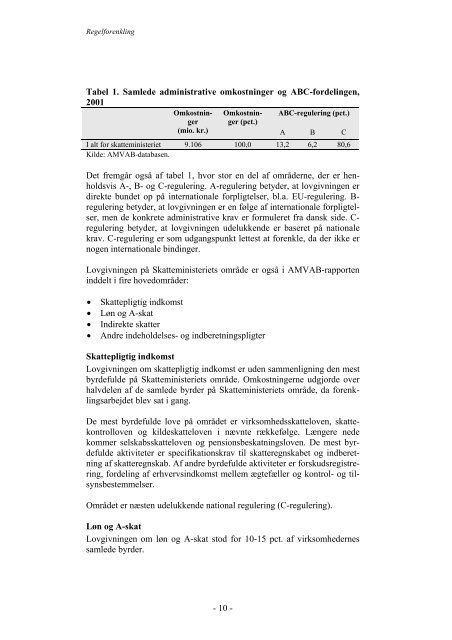

Tabel 1. Samlede administrative omkostninger og ABC-fordelingen,<br />

2001<br />

OmkostninOmkostnin- ABC-regulering (pct.)<br />

gerger (pct.)<br />

(mio. kr.)<br />

A B C<br />

I alt for <strong>skat</strong>teministeriet 9.106 100,0 13,2 6,2 80,6<br />

Kilde: AMVAB-databasen.<br />

Det fremgår også af tabel 1, hvor stor en del af områderne, der er henholdsvis<br />

A-, B- og C-regulering. A-regulering betyder, at lovgivningen er<br />

direkte bundet op på internationale forpligtelser, bl.a. EU-regulering. Bregulering<br />

betyder, at lovgivningen er en følge af internationale forpligtelser,<br />

men de konkrete administrative krav er formuleret fra dansk side. Cregulering<br />

betyder, at lovgivningen udelukkende er baseret på nationale<br />

krav. C-regulering er som udgangspunkt lettest at forenkle, da der ikke er<br />

nogen internationale bindinger.<br />

Lovgivningen på <strong>Skatteministeriet</strong>s område er også i AMVAB-rapporten<br />

inddelt i fire hovedområder:<br />

• Skattepligtig indkomst<br />

• Løn og A-<strong>skat</strong><br />

• Indirekte <strong>skat</strong>ter<br />

• Andre indeholdelses- og indberetningspligter<br />

Skattepligtig indkomst<br />

Lovgivningen om <strong>skat</strong>tepligtig indkomst er uden sammenligning den mest<br />

byrdefulde på <strong>Skatteministeriet</strong>s område. Omkostningerne udgjorde over<br />

halvdelen af de samlede byrder på <strong>Skatteministeriet</strong>s område, da forenklingsarbejdet<br />

blev sat i gang.<br />

De mest byrdefulde love på området er virksomheds<strong>skat</strong>teloven, <strong>skat</strong>tekontrolloven<br />

og kilde<strong>skat</strong>teloven i nævnte rækkefølge. Længere nede<br />

kommer selskabs<strong>skat</strong>teloven og pensionsbe<strong>skat</strong>ningsloven. De mest byrdefulde<br />

aktiviteter er specifikationskrav til <strong>skat</strong>teregnskabet og indberetning<br />

af <strong>skat</strong>teregnskab. Af andre byrdefulde aktiviteter er forskudsregistrering,<br />

fordeling af erhvervsindkomst mellem ægtefæller og kontrol- og tilsynsbestemmelser.<br />

Området er næsten udelukkende national regulering (C-regulering).<br />

Løn og A-<strong>skat</strong><br />

Lovgivningen om løn og A-<strong>skat</strong> stod for 10-15 pct. af virksomhedernes<br />

samlede byrder.<br />

- 10 -