Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Flad</strong> <strong>skat</strong><br />

Et erklæret formål med Ukraines flad <strong>skat</strong>-reform var at reducere omfanget<br />

af den sorte økonomi. Ifølge Forbes (2005) tegnede skyggeøkonomien<br />

sig før reformen for mere end halvdelen af den ukrainske økonomi.<br />

Slovakiet<br />

Slovakiet har ligeledes gennemført en flad <strong>skat</strong>-reform i 2004, hvorefter<br />

personlig indkomst og selskaber be<strong>skat</strong>tes fladt med 19 pct. Den slovakiske<br />

udgave af flad <strong>skat</strong> kommer ligesom i Estland og Letland tæt på den<br />

”ægte” flade <strong>skat</strong>.<br />

Før reformen blev personlig indkomst be<strong>skat</strong>tet progressivt med fem forskellige<br />

satser med 10 pct. som den laveste og 38 pct. i toppen, jf. tabel 3.<br />

Den højeste marginal<strong>skat</strong> blev dermed halveret med den flade sats på 19<br />

pct. Bundfradraget blev mere end fordoblet fra 38.760 SKK i 2003 til<br />

80.832 SKK (ca. 2.170 euro) i 2004 i forbindelse med reformen. Samtidig<br />

blev der indført et fradrag for familier med børn for at sikre, at <strong>skat</strong>teydere<br />

som før kun betalte den laveste <strong>skat</strong>tesats, ikke blev dårligere stillet. Til<br />

gengæld blev en lang række andre fradrag og særlige begunstigelser afskaffet.<br />

Før reformen blev selskaber be<strong>skat</strong>tet med 3 forskellige satser, jf. tabel 3.<br />

Ændringerne i virksomhedsbe<strong>skat</strong>ningen omfattede også en stramning af<br />

visse afskrivningsregler og en lempelse af en række fradragsmuligheder.<br />

Udbytter be<strong>skat</strong>tes ikke længere.<br />

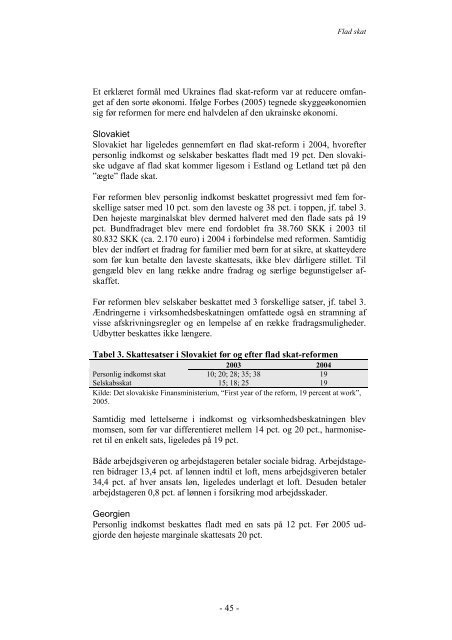

Tabel 3. Skattesatser i Slovakiet før og efter flad <strong>skat</strong>-reformen<br />

2003 2004<br />

Personlig indkomst <strong>skat</strong> 10; 20; 28; 35; 38 19<br />

Selskabs<strong>skat</strong> 15; 18; 25 19<br />

Kilde: Det slovakiske Finansministerium, “First year of the reform, 19 percent at work”,<br />

2005.<br />

Samtidig med lettelserne i indkomst og virksomhedsbe<strong>skat</strong>ningen blev<br />

momsen, som før var differentieret mellem 14 pct. og 20 pct., harmoniseret<br />

til en enkelt sats, ligeledes på 19 pct.<br />

Både arbejdsgiveren og arbejdstageren betaler sociale bidrag. Arbejdstageren<br />

bidrager 13,4 pct. af lønnen indtil et loft, mens arbejdsgiveren betaler<br />

34,4 pct. af hver ansats løn, ligeledes underlagt et loft. Desuden betaler<br />

arbejdstageren 0,8 pct. af lønnen i forsikring mod arbejdsskader.<br />

Georgien<br />

Personlig indkomst be<strong>skat</strong>tes fladt med en sats på 12 pct. Før 2005 udgjorde<br />

den højeste marginale <strong>skat</strong>tesats 20 pct.<br />

- 45 -