Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Skatteændringer og konjunkturpolitik<br />

forhøjelser, hvor hele bruttoprovenuet sættes til på grund af ændret arbejdsudbud<br />

mv.<br />

Det gælder imidlertid, at man alene skal forudsætte en selvfinansieringsgrad<br />

på ca. 40 pct. via ændret arbejdsudbud for en forhøjelse af en indkomst<strong>skat</strong>,<br />

før det gælder, at udbudsvirkningen neutraliserer efterspørgselsvirkningen.<br />

Sammenhæng mellem arbejdsudbudseffekten og selvfinansieringsgrader<br />

Der er en sammenhæng mellem arbejdsudbudseffekten ved en højere <strong>skat</strong><br />

på arbejdsindkomst og den såkaldte selvfinansieringsgrad ved ændret indkomst<strong>skat</strong>.<br />

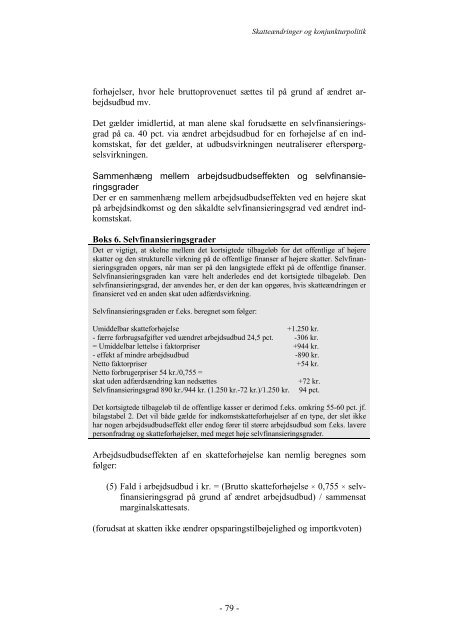

Boks 6. Selvfinansieringsgrader<br />

Det er vigtigt, at skelne mellem det kortsigtede tilbageløb for det offentlige af højere<br />

<strong>skat</strong>ter og den strukturelle virkning på de offentlige finanser af højere <strong>skat</strong>ter. Selvfinansieringsgraden<br />

opgørs, når man ser på den langsigtede effekt på de offentlige finanser.<br />

Selvfinansieringsgraden kan være helt anderledes end det kortsigtede tilbageløb. Den<br />

selvfinansieringsgrad, der anvendes her, er den der kan opgøres, hvis <strong>skat</strong>teændringen er<br />

finansieret ved en anden <strong>skat</strong> uden adfærdsvirkning.<br />

Selvfinansieringsgraden er f.eks. beregnet som følger:<br />

Umiddelbar <strong>skat</strong>teforhøjelse +1.250 kr.<br />

- færre forbrugsafgifter ved uændret arbejdsudbud 24,5 pct. -306 kr.<br />

= Umiddelbar lettelse i faktorpriser +944 kr.<br />

- effekt af mindre arbejdsudbud -890 kr.<br />

Netto faktorpriser +54 kr.<br />

Netto forbrugerpriser 54 kr./0,755 =<br />

<strong>skat</strong> uden adfærdsændring kan nedsættes +72 kr.<br />

Selvfinansieringsgrad 890 kr./944 kr. (1.250 kr.-72 kr.)/1.250 kr. 94 pct.<br />

Det kortsigtede tilbageløb til de offentlige kasser er derimod f.eks. omkring 55-60 pct. jf.<br />

bilagstabel 2. Det vil både gælde for indkomst<strong>skat</strong>teforhøjelser af en type, der slet ikke<br />

har nogen arbejdsudbudseffekt eller endog fører til større arbejdsudbud som f.eks. lavere<br />

personfradrag og <strong>skat</strong>teforhøjelser, med meget høje selvfinansieringsgrader.<br />

Arbejdsudbudseffekten af en <strong>skat</strong>teforhøjelse kan nemlig beregnes som<br />

følger:<br />

(5) Fald i arbejdsudbud i kr. = (Brutto <strong>skat</strong>teforhøjelse × 0,755 × selvfinansieringsgrad<br />

på grund af ændret arbejdsudbud) / sammensat<br />

marginal<strong>skat</strong>tesats.<br />

(forudsat at <strong>skat</strong>ten ikke ændrer opsparingstilbøjelighed og importkvoten)<br />

- 79 -