Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

Flad skat - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Flad</strong> <strong>skat</strong><br />

lerside. I Danmark tilgår langt den meste information om indkomster og<br />

fradragsberettigede udgifter automatisk <strong>skat</strong>tevæsenet. Omkring 75 pct. af<br />

danskerne behøver ikke foretage sig andet end blot at gennemse selvangivelsen,<br />

når de modtager denne. I praksis ville der derfor kun være begrænsede<br />

administrative gevinster ved at indføre en flad <strong>skat</strong>. Kun i det tilfælde,<br />

hvor der indføres en flad <strong>skat</strong> uden personfradrag, ville man i teorien<br />

kunne afskaffe både selvangivelsen og årsopgørelsen.<br />

I praksis har det således vist sig, at flade <strong>skat</strong>ter ikke nødvendigvis fører til<br />

meget mere simple <strong>skat</strong>tesystemer. Hvis målet er at forenkle og fjerne<br />

særregler og fradrag behøver det endvidere ikke ske ved at indføre en flad<br />

<strong>skat</strong>.<br />

3. <strong>Flad</strong>e <strong>skat</strong>ter i Østeuropa<br />

<strong>Flad</strong>e <strong>skat</strong>ter har siden midten af 1990’erne vundet en vis udbredelse<br />

blandt de tidligere kommunistiske lande i Østeuropa. I alt ni af de gamle<br />

sovjetrepublikker opererer i dag med en form for flade <strong>skat</strong>ter.<br />

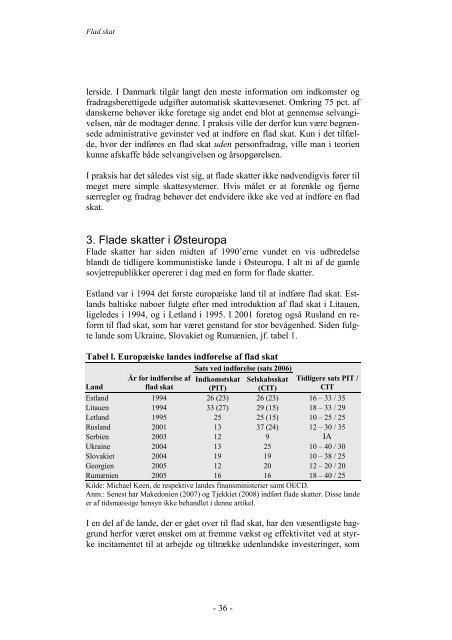

Estland var i 1994 det første europæiske land til at indføre flad <strong>skat</strong>. Estlands<br />

baltiske naboer fulgte efter med introduktion af flad <strong>skat</strong> i Litauen,<br />

ligeledes i 1994, og i Letland i 1995. I 2001 foretog også Rusland en reform<br />

til flad <strong>skat</strong>, som har været genstand for stor bevågenhed. Siden fulgte<br />

lande som Ukraine, Slovakiet og Rumænien, jf. tabel 1.<br />

Tabel l. Europæiske landes indførelse af flad <strong>skat</strong><br />

Sats ved indførelse (sats 2006)<br />

År for indførelse af Indkomst<strong>skat</strong> Selskabs<strong>skat</strong> Tidligere sats PIT /<br />

Land<br />

flad <strong>skat</strong> (PIT) (CIT)<br />

CIT<br />

Estland 1994 26 (23) 26 (23) 16 – 33 / 35<br />

Litauen 1994 33 (27) 29 (15) 18 – 33 / 29<br />

Letland 1995 25 25 (15) 10 – 25 / 25<br />

Rusland 2001 13 37 (24) 12 – 30 / 35<br />

Serbien 2003 12 9 IA<br />

Ukraine 2004 13 25 10 – 40 / 30<br />

Slovakiet 2004 19 19 10 – 38 / 25<br />

Georgien 2005 12 20 12 – 20 / 20<br />

Rumænien 2005 16 16 18 – 40 / 25<br />

Kilde: Michael Keen, de respektive landes finansministerier samt OECD.<br />

Anm.: Senest har Makedonien (2007) og Tjekkiet (2008) indført flade <strong>skat</strong>ter. Disse lande<br />

er af tidsmæssige hensyn ikke behandlet i denne artikel.<br />

I en del af de lande, der er gået over til flad <strong>skat</strong>, har den væsentligste baggrund<br />

herfor været ønsket om at fremme vækst og effektivitet ved at styrke<br />

incitamentet til at arbejde og tiltrække udenlandske investeringer, som<br />

- 36 -