Jahresabschluss der Investkredit-Gruppe 2008 ... - Volksbank AG

Jahresabschluss der Investkredit-Gruppe 2008 ... - Volksbank AG

Jahresabschluss der Investkredit-Gruppe 2008 ... - Volksbank AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>2008</strong><br />

68<br />

<strong>Investkredit</strong> Geschäftsbericht<br />

Anhang – Sonstige Angaben und Risikobericht<br />

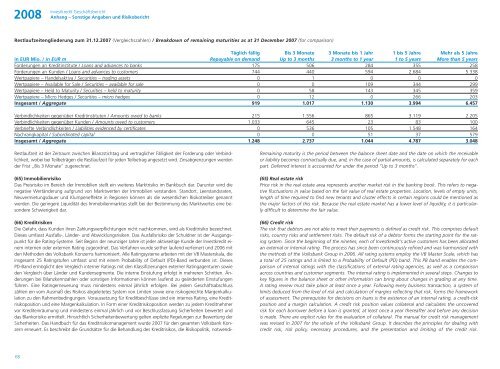

Restlaufzeitenglie<strong>der</strong>ung zum 31.12.2007 (Vergleichszahlen) / Breakdown of remaining maturities as at 31 December 2007 (for comparison)<br />

Täglich fällig Bis 3 Monate 3 Monate bis 1 Jahr 1 bis 5 Jahre Mehr als 5 Jahre<br />

in EUR Mio. / in EUR m Repayable on demand Up to 3 months 3 months to 1 year 1 to 5 years More than 5 years<br />

For<strong>der</strong>ungen an Kreditinstitute / Loans and advances to banks 175 506 284 355 258<br />

For<strong>der</strong>ungen an Kunden / Loans and advances to customers 744 440 594 2.684 5.338<br />

Wertpapiere – Handelsaktiva / Securities – trading assets 0 1 0 0 0<br />

Wertpapiere – Available for Sale / Securities – available for sale 0 0 109 344 299<br />

Wertpapiere – Held to Maturity / Securities – held to maturity 0 58 143 345 359<br />

Wertpapiere – Micro Hedges / Securities – micro hedges 0 12 0 266 203<br />

Insgesamt / Aggregate 919 1.017 1.130 3.994 6.457<br />

Verbindlichkeiten gegenüber Kreditinstituten / Amounts owed to banks 215 1.556 865 3.119 2.205<br />

Verbindlichkeiten gegenüber Kunden / Amounts owed to customers 1.033 645 23 83 100<br />

Verbriefte Verbindlichkeiten / Liabilities evidenced by certificates 0 536 105 1.548 164<br />

Nachrangkapital / Subordinated capital 0 0 51 37 579<br />

Insgesamt / Aggregate 1.248 2.737 1.044 4.787 3.048<br />

Restlaufzeit ist <strong>der</strong> Zeitraum zwischen Bilanzstichtag und vertraglicher Fälligkeit <strong>der</strong> For<strong>der</strong>ung o<strong>der</strong> Verbindlichkeit,<br />

wobei bei Teilbeträgen die Restlaufzeit für jeden Teilbetrag angesetzt wird. Zinsabgrenzungen werden<br />

<strong>der</strong> Frist „Bis 3 Monate“ zugerechnet.<br />

(65) Immobilienrisiko<br />

Das Preisrisiko im Bereich <strong>der</strong> Immobilien stellt ein weiteres Marktrisiko im Bankbuch dar. Darunter wird die<br />

negative Wertän<strong>der</strong>ung aufgrund von Marktwerten <strong>der</strong> Immobilien verstanden. Standort, Leerstandsraten,<br />

Neuvermietungsdauer und Klumpeneffekte in Regionen können als die wesentlichen Risikotreiber genannt<br />

werden. Die geringere Liquidität des Immobilienmarktes stellt bei <strong>der</strong> Bestimmung des Marktwertes eine beson<strong>der</strong>e<br />

Schwierigkeit dar.<br />

(66) Kreditrisiken<br />

Die Gefahr, dass Kunden ihren Zahlungsverpflichtungen nicht nachkommen, wird als Kreditrisiko bezeichnet.<br />

Dieses umfasst Ausfalls-, Län<strong>der</strong>- und Abwicklungsrisiken. Das Ausfallsrisiko <strong>der</strong> Schuldner ist <strong>der</strong> Ausgangspunkt<br />

für die Rating-Systeme. Seit Beginn <strong>der</strong> neunziger Jahre ist je<strong>der</strong> aktivseitige Kunde <strong>der</strong> <strong>Investkredit</strong> einem<br />

internen o<strong>der</strong> externen Rating zugeordnet. Das Verfahren wurde seither laufend verfeinert und 2006 mit<br />

den Methoden des <strong>Volksbank</strong> Konzerns harmonisiert. Alle Ratingsysteme arbeiten mit <strong>der</strong> VB Masterskala, die<br />

insgesamt 25 Ratingstufen umfasst und mit einem Probability of Default (PD)-Band verbunden ist. Dieses<br />

PD-Band ermöglicht den Vergleich interner Ratings mit den Klassifizierungen externer Ratingagenturen sowie<br />

den Vergleich über Län<strong>der</strong> und Kundensegmente. Die interne Einstufung erfolgt in mehreren Schritten. Än<strong>der</strong>ungen<br />

bei Bilanzkennzahlen o<strong>der</strong> sonstigen Informationen können laufend zu geän<strong>der</strong>ten Einstufungen<br />

führen. Eine Ratingerneuerung muss mindestens einmal jährlich erfolgen. Bei jedem Geschäftsabschluss<br />

zählen ein vom Ausmaß des Risikos abgeleitetes System von Limiten sowie eine risikogerechte Margenkalkulation<br />

zu den Rahmenbedingungen. Voraussetzung für Kreditbeschlüsse sind ein internes Rating, eine Kreditrisikoposition<br />

und eine Margenkalkulation. In Form einer Kreditrisikoposition werden zu jedem Kreditnehmer<br />

vor Krediteinräumung und mindestens einmal jährlich und vor Beschlussfassung Sicherheiten bewertet und<br />

das Blankorisiko ermittelt. Hinsichtlich Sicherheitenbewertung gelten explizite Regelungen zur Bewertung <strong>der</strong><br />

Sicherheiten. Das Handbuch für das Kreditrisikomanagement wurde 2007 für den gesamten <strong>Volksbank</strong> Konzern<br />

erneuert. Es beschreibt die Grundsätze für die Behandlung des Kreditrisikos, die Risikopolitik, notwendi-<br />

Remaining maturity is the period between the balance sheet date and the date on which the receivable<br />

or liability becomes contractually due, and, in the case of partial amounts, is calculated separately for each<br />

part. Deferred interest is accounted for un<strong>der</strong> the period “Up to 3 months”.<br />

(65) Real estate risk<br />

Price risk in the real estate area represents another market risk in the banking book. This refers to negative<br />

fluctuations in value based on the fair value of real estate properties. Location, levels of empty units,<br />

length of time required to find new tenants and cluster effects in certain regions could be mentioned as<br />

the major factors of this risk. Because the real estate market has a lower level of liquidity, it is particularly<br />

difficult to determine the fair value.<br />

(66) Credit risk<br />

The risk that debtors are not able to meet their payments is defined as credit risk. This comprises default<br />

risks, country risks and settlement risks. The default risk of a debtor forms the starting point for the rating<br />

system. Since the beginning of the nineties, each of <strong>Investkredit</strong>'s active customers has been allocated<br />

an external or internal rating. The process has since been continuously refined and was harmonised with<br />

the methods of the <strong>Volksbank</strong> Group in 2006. All rating systems employ the VB Master Scale, which has<br />

a total of 25 ratings and is linked to a Probability of Default (PD) band. This PB band enables the comparison<br />

of internal ratings with the classifications of external rating agencies, as well as a comparison<br />

across countries and customer segments. The internal rating is implemented in several steps. Changes to<br />

key figures in the balance sheet or other information can bring about changes in grading at any time.<br />

A rating review must take place at least once a year. Following every business transaction, a system of<br />

limits deduced from the level of risk and calculation of margins reflecting that risk, forms the framework<br />

of assessment. The prerequisite for decisions on loans is the existence of an internal rating, a credit-risk<br />

position and a margin calculation. A credit risk position values collateral and calculates the uncovered<br />

risk for each borrower before a loan is granted, at least once a year thereafter and before any decision<br />

is made. There are explicit rules for the evaluation of collateral. The manual for credit risk management<br />

was revised in 2007 for the whole of the <strong>Volksbank</strong> Group. It describes the principles for dealing with<br />

credit risk, risk policy, necessary procedures, and the presentation and limiting of the credit risk.