Untitled - AKAD

Untitled - AKAD

Untitled - AKAD

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

gen und Veröffentlichungspflichten dar. 54 Da Investitionen unterhalb des Investment Grade-Bereiches<br />

für viele institutionelle Anleger verboten sind, sind sie im Falle eines<br />

Downgrades vom Investment Grade- in den Speculative Grade-Bereich gezwungen, die<br />

entsprechenden Anleihen zu verkaufen. Dieses führt schließlich zu einem Absinken der<br />

Kurse bzw. zu einem Ausweiten der Spreads. 55<br />

d. Auswirkungen der Ratings auf die Marktteilnehmer<br />

Während sich die bisherigen Ausführungen hauptsächlich auf Auswirkungen externer Ratings<br />

fokussierten, stehen bei der weiteren Betrachtung sowohl interne als auch externe<br />

Ratingergebnisse im Blickpunkt.<br />

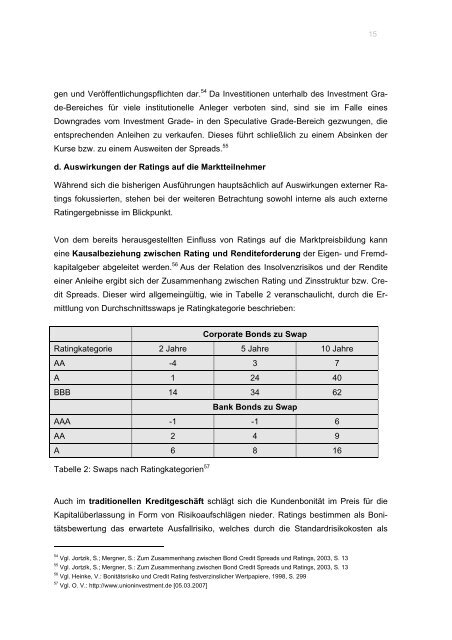

Von dem bereits herausgestellten Einfluss von Ratings auf die Marktpreisbildung kann<br />

eine Kausalbeziehung zwischen Rating und Renditeforderung der Eigen- und Fremdkapitalgeber<br />

abgeleitet werden. 56 Aus der Relation des Insolvenzrisikos und der Rendite<br />

einer Anleihe ergibt sich der Zusammenhang zwischen Rating und Zinsstruktur bzw. Credit<br />

Spreads. Dieser wird allgemeingültig, wie in Tabelle 2 veranschaulicht, durch die Ermittlung<br />

von Durchschnittsswaps je Ratingkategorie beschrieben:<br />

Ratingkategorie 2 Jahre<br />

Corporate Bonds zu Swap<br />

5 Jahre 10 Jahre<br />

AA -4 3 7<br />

A 1 24 40<br />

BBB 14 34 62<br />

AAA -1<br />

Bank Bonds zu Swap<br />

-1 6<br />

AA 2 4 9<br />

A 6 8 16<br />

Tabelle 2: Swaps nach Ratingkategorien 57<br />

Auch im traditionellen Kreditgeschäft schlägt sich die Kundenbonität im Preis für die<br />

Kapitalüberlassung in Form von Risikoaufschlägen nieder. Ratings bestimmen als Bonitätsbewertung<br />

das erwartete Ausfallrisiko, welches durch die Standardrisikokosten als<br />

54 Vgl. Jortzik, S.; Mergner, S.: Zum Zusammenhang zwischen Bond Credit Spreads und Ratings, 2003, S. 13<br />

55 Vgl. Jortzik, S.; Mergner, S.: Zum Zusammenhang zwischen Bond Credit Spreads und Ratings, 2003, S. 13<br />

56 Vgl. Heinke, V.: Bonitätsrisiko und Credit Rating festverzinslicher Wertpapiere, 1998, S. 299<br />

57 Vgl. O. V.: http://www.unioninvestment.de [05.03.2007]<br />

15