DIE GROSSE

DIE GROSSE

DIE GROSSE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seeling-Modell<br />

Noch ein Schlupfl och weniger<br />

Unternehmer, die ein Eigenheim kaufen oder bauen, können noch bis Ende<br />

2010 Umsatzsteuer sparen. Dann unterbindet der Gesetzgeber auch diese Steuer-<br />

sparvariante. VON OTTFRIED WEISS<br />

Unternehmer genießen als private Bauherren<br />

derzeit noch ein Steuerprivileg<br />

der besonderen Art: das sogenannte<br />

Seeling-Modell. Dieses Modell trägt den<br />

Namen des Unternehmers Wolfgang<br />

Seeling, der im Jahr 2003 vor dem Europäischen<br />

Gerichtshof das Urteil erstritt,<br />

dass ein Bauherr den Vorsteuerabzug<br />

für die gesamten Anschaffungs- bzw.<br />

Herstellungskosten geltend machen<br />

kann, wenn er das neue Gebäude zu<br />

mindestens zehn Prozent unternehmerisch<br />

nutzt (EuGH, Urteil vom 8.5.2003,<br />

Az. C 269/00). Voraussetzung dafür ist,<br />

dass er das Privatgebäude seinem umsatzsteuerlichen<br />

Betriebsvermögen zuordnet.<br />

Im Gegenzug muss der Unternehmer<br />

in den folgenden zehn Jahren<br />

für den privat genutzten Teil des Hauses<br />

Umsatzsteuer ans Finanzamt zurückzahlen.<br />

Der Reiz dieses Modells sind<br />

Steuer- und Finanzierungsvorteile.<br />

Vom 1. Januar 2011 an will der Gesetzgeber<br />

der Nutzung dieses Modells<br />

aber einen Riegel vorschieben. Denn<br />

aufgrund der jüngsten Verordnung zur<br />

Änderung der Mehrwertsteuersystemrichtlinie<br />

der EU vom 15. Januar 2010<br />

ist der Vorsteuerabzug für gemischt genutzte<br />

Gebäude vom Jahr 2011 an nicht<br />

mehr zu 100 Prozent, sondern nur noch<br />

im Verhältnis der betrieblichen Nutzung<br />

erlaubt.<br />

ProFirma rät: Unternehmer, die das Seeling-Modell<br />

noch nutzen wollen, sollten<br />

den Neubau bei der ersten Rechnung<br />

dem Betriebsvermögen zuordnen.<br />

ProFirma 06 2010<br />

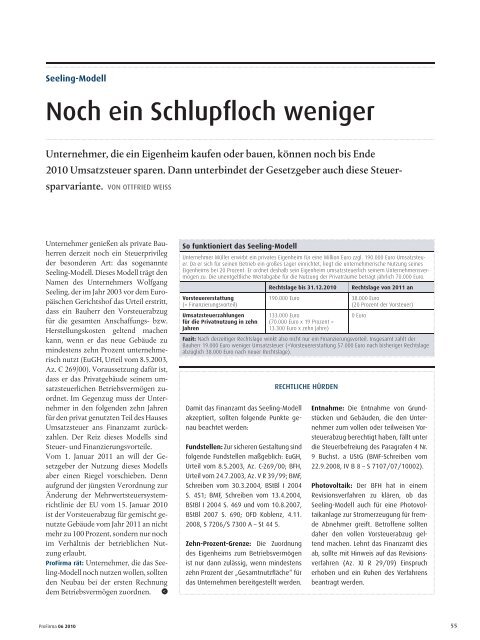

So funktioniert das Seeling-Modell<br />

Unternehmer Müller erwirbt ein privates Eigenheim für eine Million Euro zzgl. 190.000 Euro Umsatzsteuer.<br />

Da er sich für seinen Betrieb ein großes Lager einrichtet, liegt die unternehmerische Nutzung seines<br />

Eigenheims bei 20 Prozent. Er ordnet deshalb sein Eigenheim umsatzsteuerlich seinem Unternehmensvermögen<br />

zu. Die unentgeltliche Wertabgabe für die Nutzung der Privaträume beträgt jährlich 70.000 Euro.<br />

Vorsteuererstattung<br />

(= Finanzierungsvorteil)<br />

Umsatzsteuerzahlungen<br />

für die Privatnutzung in zehn<br />

Jahren<br />

Damit das Finanzamt das Seeling-Modell<br />

akzeptiert, sollten folgende Punkte genau<br />

beachtet werden:<br />

Fundstellen: Zur sicheren Gestaltung sind<br />

folgende Fundstellen maßgeblich: EuGH,<br />

Urteil vom 8.5.2003, Az. C-269/00; BFH,<br />

Urteil vom 24.7.2003, Az. V R 39/99; BMF,<br />

Schreiben vom 30.3.2004, BStBl I 2004<br />

S. 451; BMF, Schreiben vom 13.4.2004,<br />

BStBl I 2004 S. 469 und vom 10.8.2007,<br />

BStBl 2007 S. 690; OFD Koblenz, 4.11.<br />

2008, S 7206/S 7300 A – St 44 5.<br />

Zehn-Prozent-Grenze: Die Zuordnung<br />

des Eigenheims zum Betriebsvermögen<br />

ist nur dann zulässig, wenn mindestens<br />

zehn Prozent der „Gesamtnutzfl äche“ für<br />

das Unternehmen bereitgestellt werden.<br />

Rechtslage bis 31.12.2010 Rechtslage von 2011 an<br />

190.000 Euro 38.000 Euro<br />

(20 Prozent der Vorsteuer)<br />

133.000 Euro<br />

(70.000 Euro x 19 Prozent =<br />

13.300 Euro x zehn Jahre)<br />

RECHTLICHE HÜRDEN<br />

0 Euro<br />

Fazit: Nach derzeitiger Rechtslage winkt also nicht nur ein Finanzierungsvorteil. Insgesamt zahlt der<br />

Bauherr 19.000 Euro weniger Umsatzsteuer (=Vorsteuererstattung 57.000 Euro nach bisheriger Rechtslage<br />

abzüglich 38.000 Euro nach neuer Rechtslage).<br />

Entnahme: Die Entnahme von Grundstücken<br />

und Gebäuden, die den Unternehmer<br />

zum vollen oder teilweisen Vorsteuerabzug<br />

berechtigt haben, fällt unter<br />

die Steuerbefreiung des Paragrafen 4 Nr.<br />

9 Buchst. a UStG (BMF-Schreiben vom<br />

22.9.2008, IV B 8 – S 7107/07/10002).<br />

Photovoltaik: Der BFH hat in einem<br />

Revisionsverfahren zu klären, ob das<br />

Seeling-Modell auch für eine Photovoltaikanlage<br />

zur Stromerzeugung für fremde<br />

Abnehmer greift. Betroffene sollten<br />

daher den vollen Vorsteuerabzug geltend<br />

machen. Lehnt das Finanzamt dies<br />

ab, sollte mit Hinweis auf das Revisionsverfahren<br />

(Az. XI R 29/09) Einspruch<br />

erhoben und ein Ruhen des Verfahrens<br />

beantragt werden.<br />

55