econstor

n?u=RePEc:zbw:ifmmat:242&r=ent

n?u=RePEc:zbw:ifmmat:242&r=ent

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

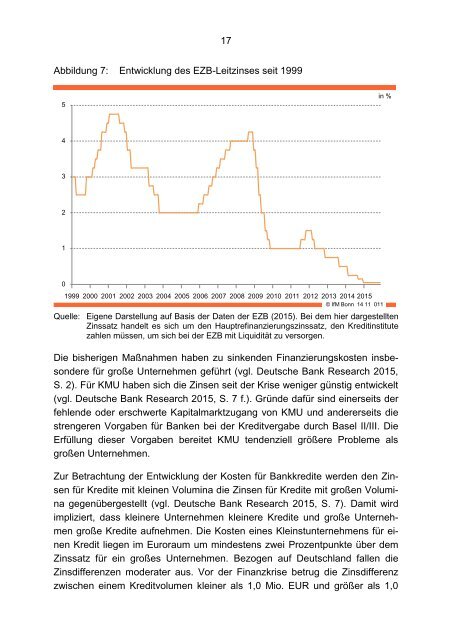

17<br />

Abbildung 7: Entwicklung des EZB-Leitzinses seit 1999<br />

5<br />

in %<br />

4<br />

3<br />

2<br />

1<br />

0<br />

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015<br />

© IfM Bonn 14 11 011<br />

Quelle: Eigene Darstellung auf Basis der Daten der EZB (2015). Bei dem hier dargestellten<br />

Zinssatz handelt es sich um den Hauptrefinanzierungszinssatz, den Kreditinstitute<br />

zahlen müssen, um sich bei der EZB mit Liquidität zu versorgen.<br />

Die bisherigen Maßnahmen haben zu sinkenden Finanzierungskosten insbesondere<br />

für große Unternehmen geführt (vgl. Deutsche Bank Research 2015,<br />

S. 2). Für KMU haben sich die Zinsen seit der Krise weniger günstig entwickelt<br />

(vgl. Deutsche Bank Research 2015, S. 7 f.). Gründe dafür sind einerseits der<br />

fehlende oder erschwerte Kapitalmarktzugang von KMU und andererseits die<br />

strengeren Vorgaben für Banken bei der Kreditvergabe durch Basel II/III. Die<br />

Erfüllung dieser Vorgaben bereitet KMU tendenziell größere Probleme als<br />

großen Unternehmen.<br />

Zur Betrachtung der Entwicklung der Kosten für Bankkredite werden den Zinsen<br />

für Kredite mit kleinen Volumina die Zinsen für Kredite mit großen Volumina<br />

gegenübergestellt (vgl. Deutsche Bank Research 2015, S. 7). Damit wird<br />

impliziert, dass kleinere Unternehmen kleinere Kredite und große Unternehmen<br />

große Kredite aufnehmen. Die Kosten eines Kleinstunternehmens für einen<br />

Kredit liegen im Euroraum um mindestens zwei Prozentpunkte über dem<br />

Zinssatz für ein großes Unternehmen. Bezogen auf Deutschland fallen die<br />

Zinsdifferenzen moderater aus. Vor der Finanzkrise betrug die Zinsdifferenz<br />

zwischen einem Kreditvolumen kleiner als 1,0 Mio. EUR und größer als 1,0