econstor

n?u=RePEc:zbw:ifmmat:242&r=ent

n?u=RePEc:zbw:ifmmat:242&r=ent

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Einbehaltene Gewinne in Mrd. Euro<br />

Jahresüberschuss in % des Umsatzes<br />

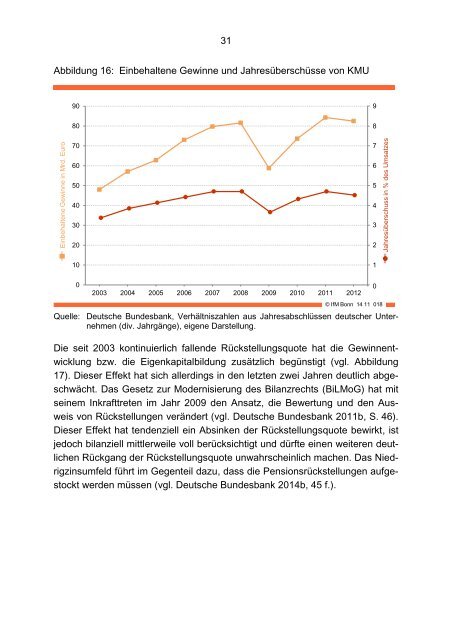

31<br />

Abbildung 16: Einbehaltene Gewinne und Jahresüberschüsse von KMU<br />

90<br />

9<br />

80<br />

8<br />

70<br />

7<br />

60<br />

50<br />

6<br />

5<br />

40<br />

30<br />

4<br />

3<br />

20<br />

2<br />

10<br />

1<br />

0<br />

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012<br />

0<br />

© IfM Bonn 14 11 018<br />

Quelle: Deutsche Bundesbank, Verhältniszahlen aus Jahresabschlüssen deutscher Unternehmen<br />

(div. Jahrgänge), eigene Darstellung.<br />

Die seit 2003 kontinuierlich fallende Rückstellungsquote hat die Gewinnentwicklung<br />

bzw. die Eigenkapitalbildung zusätzlich begünstigt (vgl. Abbildung<br />

17). Dieser Effekt hat sich allerdings in den letzten zwei Jahren deutlich abgeschwächt.<br />

Das Gesetz zur Modernisierung des Bilanzrechts (BiLMoG) hat mit<br />

seinem Inkrafttreten im Jahr 2009 den Ansatz, die Bewertung und den Ausweis<br />

von Rückstellungen verändert (vgl. Deutsche Bundesbank 2011b, S. 46).<br />

Dieser Effekt hat tendenziell ein Absinken der Rückstellungsquote bewirkt, ist<br />

jedoch bilanziell mittlerweile voll berücksichtigt und dürfte einen weiteren deutlichen<br />

Rückgang der Rückstellungsquote unwahrscheinlich machen. Das Niedrigzinsumfeld<br />

führt im Gegenteil dazu, dass die Pensionsrückstellungen aufgestockt<br />

werden müssen (vgl. Deutsche Bundesbank 2014b, 45 f.).