econstor

n?u=RePEc:zbw:ifmmat:242&r=ent

n?u=RePEc:zbw:ifmmat:242&r=ent

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

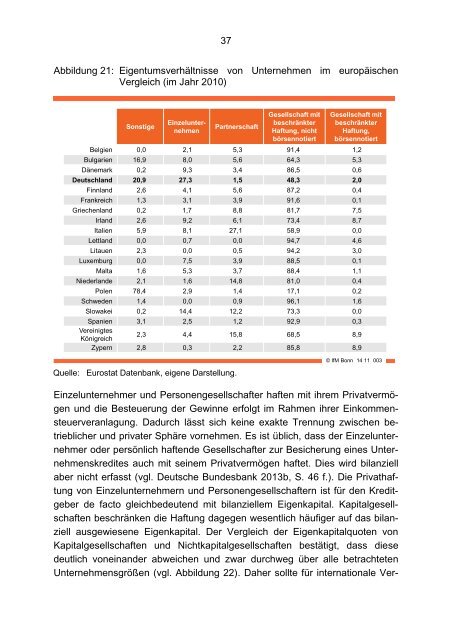

37<br />

Abbildung 21: Eigentumsverhältnisse von Unternehmen im europäischen<br />

Vergleich (im Jahr 2010)<br />

Sonstige<br />

Einzelunternehmen<br />

Partnerschaft<br />

Gesellschaft mit<br />

beschränkter<br />

Haftung, nicht<br />

börsennotiert<br />

Gesellschaft mit<br />

beschränkter<br />

Haftung,<br />

börsennotiert<br />

Belgien 0,0 2,1 5,3 91,4 1,2<br />

Bulgarien 16,9 8,0 5,6 64,3 5,3<br />

Dänemark 0,2 9,3 3,4 86,5 0,6<br />

Deutschland 20,9 27,3 1,5 48,3 2,0<br />

Finnland 2,6 4,1 5,6 87,2 0,4<br />

Frankreich 1,3 3,1 3,9 91,6 0,1<br />

Griechenland 0,2 1,7 8,8 81,7 7,5<br />

Irland 2,6 9,2 6,1 73,4 8,7<br />

Italien 5,9 8,1 27,1 58,9 0,0<br />

Lettland 0,0 0,7 0,0 94,7 4,6<br />

Litauen 2,3 0,0 0,5 94,2 3,0<br />

Luxemburg 0,0 7,5 3,9 88,5 0,1<br />

Malta 1,6 5,3 3,7 88,4 1,1<br />

Niederlande 2,1 1,6 14,8 81,0 0,4<br />

Polen 78,4 2,9 1,4 17,1 0,2<br />

Schweden 1,4 0,0 0,9 96,1 1,6<br />

Slowakei 0,2 14,4 12,2 73,3 0,0<br />

Spanien 3,1 2,5 1,2 92,9 0,3<br />

Vereinigtes<br />

Königreich<br />

2,3 4,4 15,8 68,5 8,9<br />

Zypern 2,8 0,3 2,2 85,8 8,9<br />

Quelle: Eurostat Datenbank, eigene Darstellung.<br />

© IfM Bonn 14 11 003<br />

Einzelunternehmer und Personengesellschafter haften mit ihrem Privatvermögen<br />

und die Besteuerung der Gewinne erfolgt im Rahmen ihrer Einkommensteuerveranlagung.<br />

Dadurch lässt sich keine exakte Trennung zwischen betrieblicher<br />

und privater Sphäre vornehmen. Es ist üblich, dass der Einzelunternehmer<br />

oder persönlich haftende Gesellschafter zur Besicherung eines Unternehmenskredites<br />

auch mit seinem Privatvermögen haftet. Dies wird bilanziell<br />

aber nicht erfasst (vgl. Deutsche Bundesbank 2013b, S. 46 f.). Die Privathaftung<br />

von Einzelunternehmern und Personengesellschaftern ist für den Kreditgeber<br />

de facto gleichbedeutend mit bilanziellem Eigenkapital. Kapitalgesellschaften<br />

beschränken die Haftung dagegen wesentlich häufiger auf das bilanziell<br />

ausgewiesene Eigenkapital. Der Vergleich der Eigenkapitalquoten von<br />

Kapitalgesellschaften und Nichtkapitalgesellschaften bestätigt, dass diese<br />

deutlich voneinander abweichen und zwar durchweg über alle betrachteten<br />

Unternehmensgrößen (vgl. Abbildung 22). Daher sollte für internationale Ver-