econstor

n?u=RePEc:zbw:ifmmat:242&r=ent

n?u=RePEc:zbw:ifmmat:242&r=ent

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

% der Bilanzsumme<br />

26<br />

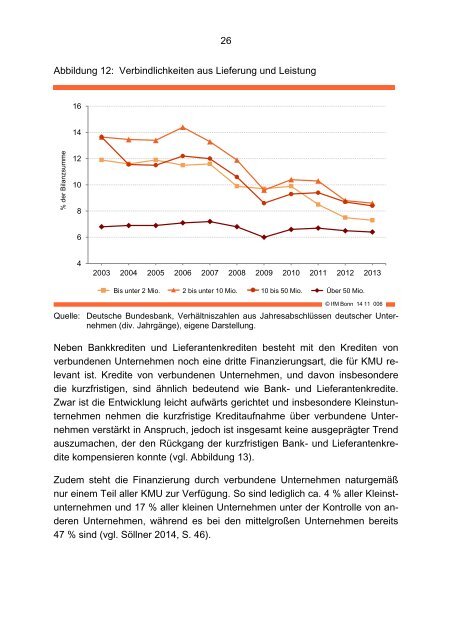

Abbildung 12: Verbindlichkeiten aus Lieferung und Leistung<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013<br />

Bis unter 2 Mio.<br />

2 bis unter 10 Mio. 10 bis 50 Mio. Über 50 Mio.<br />

© IfM Bonn 14 11 006<br />

Quelle: Deutsche Bundesbank, Verhältniszahlen aus Jahresabschlüssen deutscher Unternehmen<br />

(div. Jahrgänge), eigene Darstellung.<br />

Neben Bankkrediten und Lieferantenkrediten besteht mit den Krediten von<br />

verbundenen Unternehmen noch eine dritte Finanzierungsart, die für KMU relevant<br />

ist. Kredite von verbundenen Unternehmen, und davon insbesondere<br />

die kurzfristigen, sind ähnlich bedeutend wie Bank- und Lieferantenkredite.<br />

Zwar ist die Entwicklung leicht aufwärts gerichtet und insbesondere Kleinstunternehmen<br />

nehmen die kurzfristige Kreditaufnahme über verbundene Unternehmen<br />

verstärkt in Anspruch, jedoch ist insgesamt keine ausgeprägter Trend<br />

auszumachen, der den Rückgang der kurzfristigen Bank- und Lieferantenkredite<br />

kompensieren konnte (vgl. Abbildung 13).<br />

Zudem steht die Finanzierung durch verbundene Unternehmen naturgemäß<br />

nur einem Teil aller KMU zur Verfügung. So sind lediglich ca. 4 % aller Kleinstunternehmen<br />

und 17 % aller kleinen Unternehmen unter der Kontrolle von anderen<br />

Unternehmen, während es bei den mittelgroßen Unternehmen bereits<br />

47 % sind (vgl. Söllner 2014, S. 46).