econstor

n?u=RePEc:zbw:ifmmat:242&r=ent

n?u=RePEc:zbw:ifmmat:242&r=ent

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20<br />

stunternehmen bis 1 Mio. Euro sind die geforderten Eigenkapitalquoten ein<br />

wesentlicher Faktor, der es ihnen erschwert einen Bankkredit zu erhalten (vgl.<br />

KfW 2015, S. 12).<br />

4.1.4 Zugang zum Kredit- und Kapitalmarkt<br />

Wie beabsichtigt haben sich die Änderungen der regulatorischen Vorschriften<br />

auf die Kreditvergabepraxis und die Konditionsgestaltung von Kreditinstituten<br />

ausgewirkt. Befürchtungen, dass sich der Zugang zu Bankkrediten für KMU<br />

durch die Baseler Regulierung deutlich verschlechtert oder es gar zu einer<br />

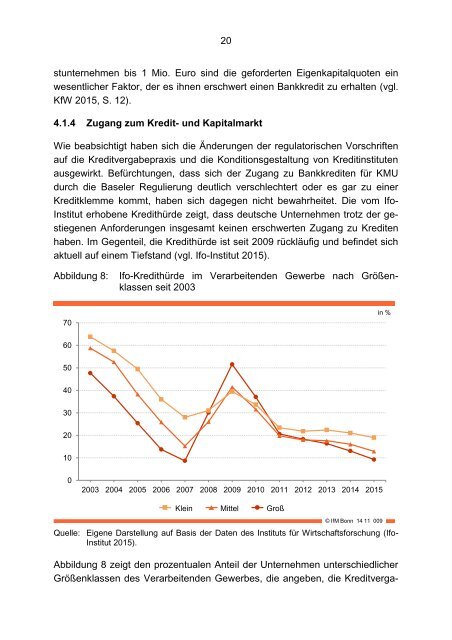

Kreditklemme kommt, haben sich dagegen nicht bewahrheitet. Die vom Ifo-<br />

Institut erhobene Kredithürde zeigt, dass deutsche Unternehmen trotz der gestiegenen<br />

Anforderungen insgesamt keinen erschwerten Zugang zu Krediten<br />

haben. Im Gegenteil, die Kredithürde ist seit 2009 rückläufig und befindet sich<br />

aktuell auf einem Tiefstand (vgl. Ifo-Institut 2015).<br />

Abbildung 8:<br />

Ifo-Kredithürde im Verarbeitenden Gewerbe nach Größenklassen<br />

seit 2003<br />

70<br />

in %<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015<br />

Klein Mittel Groß<br />

© IfM Bonn 14 11 009<br />

Quelle: Eigene Darstellung auf Basis der Daten des Instituts für Wirtschaftsforschung (Ifo-<br />

Institut 2015).<br />

Abbildung 8 zeigt den prozentualen Anteil der Unternehmen unterschiedlicher<br />

Größenklassen des Verarbeitenden Gewerbes, die angeben, die Kreditverga-