stahlmarkt 9.2016 (September)

Aus dem Inhalt: Steel International / Stahlstandort Deutschland / Stahl & Automobil / Fahrzeuge / Baden-Württemberg / Anarbeitung / Stahlhandel & Stahl-Service-Center

Aus dem Inhalt: Steel International / Stahlstandort Deutschland / Stahl & Automobil / Fahrzeuge / Baden-Württemberg / Anarbeitung / Stahlhandel & Stahl-Service-Center

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

18 K Steel International<br />

Stahleinsatz in China sinkt weiter<br />

Regierung kann Nachfrage nicht endlos stimulieren<br />

London. Chinas Stahlerzeuger müssen sich wappnen. Der Materialbedarf<br />

im eigenen Land geht weiter zurück. Auch steigende Exporte können das<br />

extreme Ungleichgewicht zwischen Angebot und Nachfrage nicht<br />

beseitigen.<br />

Die Stahlexperten des Schweizer Analysehauses<br />

UBS zeichnen kein günstiges Bild<br />

der chinesischen Stahlbranche. Sie gehen<br />

davon aus, dass die Binnennachfrage nach<br />

Stahl erzeugnissen im laufenden Jahr um<br />

1,2 % auf 690 Mill. t sinken wird. Auch in<br />

den kommenden vier Jahren sehen sie keine<br />

Besserung, sondern im Vergleich zu 2015<br />

einen Rückgang um insgesamt 16,9 % auf<br />

580 Mill. t. Ursache sei vor allem die nachlassende<br />

Aktivität der Bauindustrie.<br />

Die aktuell noch einigermaßen gute Nachfrage<br />

der Baubranche bezeichnen die Analysten<br />

als unnatürlich. Sie resultiere vor allem<br />

aus den Stimulierungsprogrammen der Zentralregierung.<br />

Seit dem Ausbruch der weltweiten<br />

Finanz- und Wirtschaftskrise investiert<br />

das Land verstärkt in die Infrastruktur<br />

und in den Immobilienbereich des Landes<br />

und erhöht so künstlich die Nachfrage nach<br />

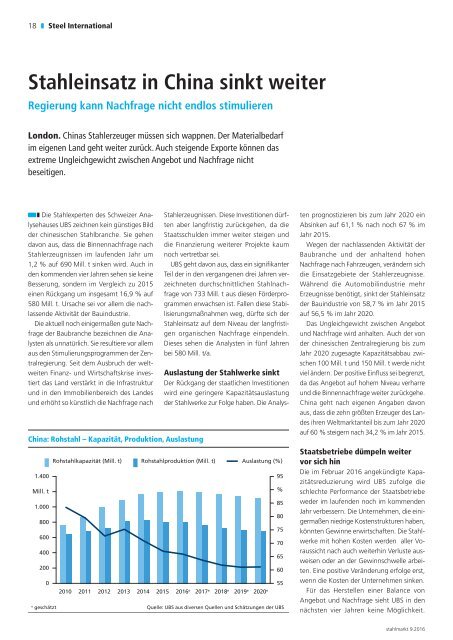

China: Rohstahl – Kapazität, Produktion, Auslastung<br />

1.400<br />

Mill. t<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

e<br />

geschätzt<br />

Stahlerzeugnissen. Diese Investitionen dürften<br />

aber langfristig zurückgehen, da die<br />

Staatsschulden immer weiter steigen und<br />

die Finanzierung weiterer Projekte kaum<br />

noch vertretbar sei.<br />

UBS geht davon aus, dass ein signifikanter<br />

Teil der in den vergangenen drei Jahren verzeichneten<br />

durchschnittlichen Stahlnachfrage<br />

von 733 Mill. t aus diesen Förderprogrammen<br />

erwachsen ist. Fallen diese Stabilisierungsmaßnahmen<br />

weg, dürfte sich der<br />

Stahleinsatz auf dem Niveau der langfristigen<br />

organischen Nachfrage einpendeln.<br />

Dieses sehen die Analysten in fünf Jahren<br />

bei 580 Mill. t/a.<br />

Rohstahlkapazität (Mill. t) Rohstahlproduktion (Mill. t) Auslastung (%)<br />

2010 2011 2012 2013 2014 2015 2016 e 2017 e 2018 e 2019 e 2020 e<br />

Quelle: UBS aus diversen Quellen und Schätzungen der UBS<br />

95<br />

%<br />

85<br />

80<br />

75<br />

70<br />

65<br />

60<br />

55<br />

Auslastung der Stahlwerke sinkt<br />

Der Rückgang der staatlichen Investitionen<br />

wird eine geringere Kapazitätsauslastung<br />

der Stahlwerke zur Folge haben. Die Analysten<br />

prognostizieren bis zum Jahr 2020 ein<br />

Absinken auf 61,1 % nach noch 67 % im<br />

Jahr 2015.<br />

Wegen der nachlassenden Aktivität der<br />

Baubranche und der anhaltend hohen<br />

Nachfrage nach Fahrzeugen, verändern sich<br />

die Einsatzgebiete der Stahlerzeugnisse.<br />

Während die Automobilindustrie mehr<br />

Erzeugnisse benötigt, sinkt der Stahleinsatz<br />

der Bauindustrie von 58,7 % im Jahr 2015<br />

auf 56,5 % im Jahr 2020.<br />

Das Ungleichgewicht zwischen Angebot<br />

und Nachfrage wird anhalten. Auch der von<br />

der chinesischen Zentralregierung bis zum<br />

Jahr 2020 zugesagte Kapazitätsabbau zwischen<br />

100 Mill. t und 150 Mill. t werde nicht<br />

viel ändern. Der positive Einfluss sei be grenzt,<br />

da das Angebot auf hohem Niveau verharre<br />

und die Binnennachfrage weiter zurückgehe.<br />

China geht nach eigenen Angaben davon<br />

aus, dass die zehn größten Erzeuger des Landes<br />

ihren Weltmarktanteil bis zum Jahr 2020<br />

auf 60 % steigern nach 34,2 % im Jahr 2015.<br />

Staatsbetriebe dümpeln weiter<br />

vor sich hin<br />

Die im Februar 2016 angekündigte Kapazitätsreduzierung<br />

wird UBS zufolge die<br />

schlechte Performance der Staatsbetriebe<br />

weder im laufenden noch im kommenden<br />

Jahr verbessern. Die Unternehmen, die einigermaßen<br />

niedrige Kostenstrukturen haben,<br />

könnten Gewinne erwirtschaften. Die Stahlwerke<br />

mit hohen Kosten werden aller Vo -<br />

raussicht nach auch weiterhin Verluste ausweisen<br />

oder an der Gewinnschwelle arbeiten.<br />

Eine positive Veränderung erfolge erst,<br />

wenn die Kosten der Unternehmen sinken.<br />

Für das Herstellen einer Balance von<br />

Angebot und Nachfrage sieht UBS in den<br />

nächsten vier Jahren keine Möglichkeit.<br />

<strong>stahlmarkt</strong> <strong>9.2016</strong>