Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

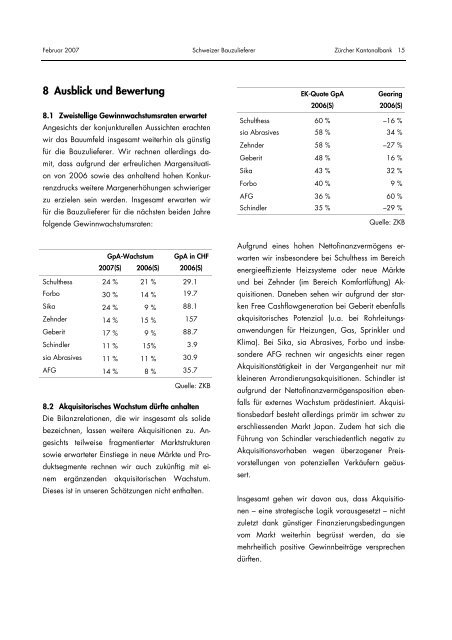

Februar 2007 <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Zürcher Kantonalbank 15<br />

8 Ausblick und Bewertung<br />

8.1 Zweistellige Gewinnwachstumsraten erwartet<br />

Angesichts der konjunkturellen Aussichten erachten<br />

wir das Bauumfeld insgesamt weiterhin als günstig<br />

für die <strong>Bauzulieferer</strong>. Wir rechnen allerdings damit,<br />

dass aufgrund der erfreulichen Margensituation<br />

von 2006 sowie des anhaltend hohen Konkurrenzdrucks<br />

weitere Margenerhöhungen schwieriger<br />

zu erzielen sein werden. Insgesamt erwarten wir<br />

für die <strong>Bauzulieferer</strong> für die nächsten beiden Jahre<br />

folgende Gewinnwachstumsraten:<br />

GpA-Wachstum GpA in CHF<br />

2007(S) 2006(S) 2006(S)<br />

Schulthess 24 % 21 % 29.1<br />

Forbo 30 % 14 % 19.7<br />

Sika 24 % 9 % 88.1<br />

Zehnder 14 % 15 % 157<br />

Geberit 17 % 9 % 88.7<br />

Schindler 11 % 15% 3.9<br />

sia Abrasives 11 % 11 % 30.9<br />

AFG 14 % 8 % 35.7<br />

Quelle: ZKB<br />

8.2 Akquisitorisches Wachstum dürfte anhalten<br />

Die Bilanzrelationen, die wir insgesamt als solide<br />

bezeichnen, lassen weitere Akquisitionen zu. Angesichts<br />

teilweise fragmentierter Marktstrukturen<br />

sowie erwarteter Einstiege in neue Märkte und Produktsegmente<br />

rechnen wir auch zukünftig mit einem<br />

ergänzenden akquisitorischen Wachstum.<br />

Dieses ist in unseren Schätzungen nicht enthalten.<br />

EK-Quote GpA Gearing<br />

2006(S) 2006(S)<br />

Schulthess 60 % –16 %<br />

sia Abrasives 58 % 34 %<br />

Zehnder 58 % –27 %<br />

Geberit 48 % 16 %<br />

Sika 43 % 32 %<br />

Forbo 40 % 9 %<br />

AFG 36 % 60 %<br />

Schindler 35 % –29 %<br />

Quelle: ZKB<br />

Aufgrund eines hohen Nettofinanzvermögens erwarten<br />

wir insbesondere bei Schulthess im Bereich<br />

energieeffiziente Heizsysteme oder neue Märkte<br />

und bei Zehnder (im Bereich Komfortlüftung) Akquisitionen.<br />

Daneben sehen wir aufgrund der starken<br />

Free Cashflowgeneration bei Geberit ebenfalls<br />

akquisitorisches Potenzial (u.a. bei Rohrleitungsanwendungen<br />

für Heizungen, Gas, Sprinkler und<br />

Klima). Bei Sika, sia Abrasives, Forbo und insbesondere<br />

AFG rechnen wir angesichts einer regen<br />

Akquisitionstätigkeit in der Vergangenheit nur mit<br />

kleineren Arrondierungsakquisitionen. Schindler ist<br />

aufgrund der Nettofinanzvermögensposition ebenfalls<br />

für externes Wachstum prädestiniert. Akquisitionsbedarf<br />

besteht allerdings primär im schwer zu<br />

erschliessenden Markt Japan. Zudem hat sich die<br />

Führung von Schindler verschiedentlich negativ zu<br />

Akquisitionsvorhaben wegen überzogener Preisvorstellungen<br />

von potenziellen Verkäufern geäussert.<br />

Insgesamt gehen wir davon aus, dass Akquisitionen<br />

– eine strategische Logik vorausgesetzt – nicht<br />

zuletzt dank günstiger Finanzierungsbedingungen<br />

vom Markt weiterhin begrüsst werden, da sie<br />

mehrheitlich positive Gewinnbeiträge versprechen<br />

dürften.