Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

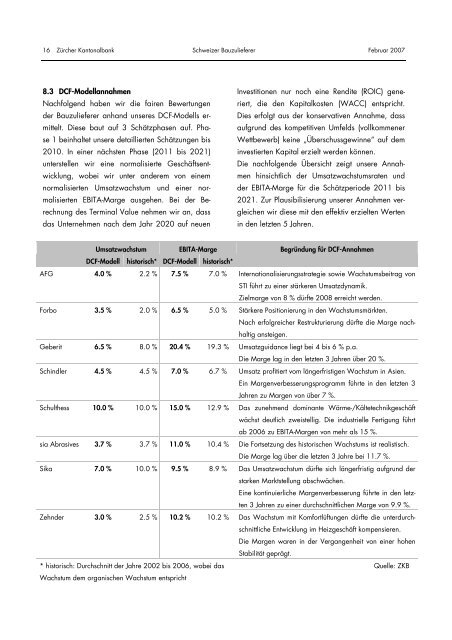

16 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

8.3 DCF-Modellannahmen<br />

Nachfolgend haben wir die fairen Bewertungen<br />

der <strong>Bauzulieferer</strong> anhand unseres DCF-Modells ermittelt.<br />

Diese baut auf 3 Schätzphasen auf. Phase<br />

1 beinhaltet unsere detaillierten Schätzungen bis<br />

2010. In einer nächsten Phase (2011 bis 2021)<br />

unterstellen wir eine normalisierte Geschäftsentwicklung,<br />

wobei wir unter anderem von einem<br />

normalisierten Umsatzwachstum und einer normalisierten<br />

EBITA-Marge ausgehen. Bei der Berechnung<br />

des Terminal Value nehmen wir an, dass<br />

das Unternehmen nach dem Jahr 2020 auf neuen<br />

Investitionen nur noch eine Rendite (ROIC) generiert,<br />

die den Kapitalkosten (WACC) entspricht.<br />

Dies erfolgt aus der konservativen Annahme, dass<br />

aufgrund des kompetitiven Umfelds (vollkommener<br />

Wettbewerb) keine „Überschussgewinne“ auf dem<br />

investierten Kapital erzielt werden können.<br />

Die nachfolgende Übersicht zeigt unsere Annahmen<br />

hinsichtlich der Umsatzwachstumsraten und<br />

der EBITA-Marge für die Schätzperiode 2011 bis<br />

2021. Zur Plausibilisierung unserer Annahmen vergleichen<br />

wir diese mit den effektiv erzielten Werten<br />

in den letzten 5 Jahren.<br />

Umsatzwachstum EBITA-Marge Begründung für DCF-Annahmen<br />

DCF-Modell historisch* DCF-Modell historisch*<br />

AFG 4.0 % 2.2 % 7.5 % 7.0 % Internationalisierungsstrategie sowie Wachstumsbeitrag von<br />

STI führt zu einer stärkeren Umsatzdynamik.<br />

Zielmarge von 8 % dürfte 2008 erreicht werden.<br />

Forbo 3.5 % 2.0 % 6.5 % 5.0 % Stärkere Positionierung in den Wachstumsmärkten.<br />

Nach erfolgreicher Restrukturierung dürfte die Marge nachhaltig<br />

ansteigen.<br />

Geberit 6.5 % 8.0 % 20.4 % 19.3 % Umsatzguidance liegt bei 4 bis 6 % p.a.<br />

Die Marge lag in den letzten 3 Jahren über 20 %.<br />

Schindler 4.5 % 4.5 % 7.0 % 6.7 % Umsatz profitiert vom längerfristigen Wachstum in Asien.<br />

Ein Margenverbesserungsprogramm führte in den letzten 3<br />

Jahren zu Margen von über 7 %.<br />

Schulthess 10.0 % 10.0 % 15.0 % 12.9 % Das zunehmend dominante Wärme-/Kältetechnikgeschäft<br />

wächst deutlich zweistellig. Die industrielle Fertigung führt<br />

ab 2006 zu EBITA-Margen von mehr als 15 %.<br />

sia Abrasives 3.7 % 3.7 % 11.0 % 10.4 % Die Fortsetzung des historischen Wachstums ist realistisch.<br />

Die Marge lag über die letzten 3 Jahre bei 11.7 %.<br />

Sika 7.0 % 10.0 % 9.5 % 8.9 % Das Umsatzwachstum dürfte sich längerfristig aufgrund der<br />

starken Marktstellung abschwächen.<br />

Eine kontinuierliche Margenverbesserung führte in den letzten<br />

3 Jahren zu einer durchschnittlichen Marge von 9.9 %.<br />

Zehnder 3.0 % 2.5 % 10.2 % 10.2 % Das Wachstum mit Komfortlüftungen dürfte die unterdurchschnittliche<br />

Entwicklung im Heizgeschäft kompensieren.<br />

Die Margen waren in der Vergangenheit von einer hohen<br />

Stabilität geprägt.<br />

* historisch: Durchschnitt der Jahre 2002 bis 2006, wobei das<br />

Wachstum dem organischen Wachstum entspricht<br />

Quelle: ZKB