Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

32 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

Sika 1) Übergewichten<br />

Mit starker Umsatzdynamik<br />

Kurs I: CHF 2109<br />

Nachhaltiges Anlageuniversum: Ja<br />

TK-Symbol: SIK Branche: Chemie<br />

Analyst: Martin Hüsler 044 292 24 11<br />

2005 2006(S) 2007(S)<br />

GpA 60.1 88.8 112.2<br />

– Wachstum 27 % 48 %. 26 %.<br />

KGV 35.0x 23.8x 18.8x<br />

Dividendenrendite 0.9 % 1.3 % 1.7 %<br />

EV/EBITDA 16.7x 11.4x 10.0x<br />

EBIT-Marge 8.4 % 9.5 % 10.5 %<br />

Sika in Kürze<br />

Sika ist mit den Kernkompetenzen Dichten, Kleben,<br />

Verstärken, Dämpfen und Schützen in den beiden<br />

Geschäftsbereichen Bau (knapp 80 % Umsatzanteil)<br />

und Industrie (20 %, Hauptbereiche Automotive und<br />

Transportindustrie) global tätig. Zwei Drittel des<br />

Umsatzes werden in Europa erzielt. In den Wachstumsregionen<br />

Asien und Lateinamerika werden zusammen<br />

knapp 20 % generiert, der Rest stammt aus<br />

Amerika. Das kompetitive Marktumfeld und Rohmaterialverteuerungen<br />

drücken auf die Bruttogewinnmargen.<br />

Dies wird jedoch auf Stufe Betriebsgewinn<br />

durch Skalenerträge, Fokussierung auf ertragsstarke<br />

Kunden/Produkte und Benchmarking zwischen den<br />

einzelnen Produktionsstandorten sowie durch Effizienzsteigerungen<br />

bei Verkauf und Administration<br />

überkompensiert.<br />

Wichtige kommunizierte Finanzziele<br />

- Umsatzwachstum 8–10 % p.a.<br />

- EBITDA-Marge: 12–14 %.<br />

Stärken/Chancen<br />

- Einer der führenden Marktteilnehmer in den meisten<br />

Anwendungsgebieten.<br />

- Wachstumsdynamik über dem Sektorschnitt.<br />

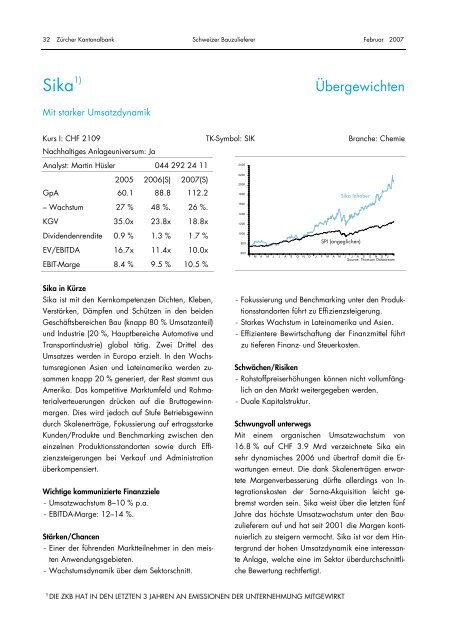

2400<br />

2200<br />

2000<br />

1800<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

Sika Inhaber<br />

SPI (angeglichen)<br />

600<br />

F M A M J J A S O N D J F M A M J J A S O N D J<br />

Source: Thomson Datastream<br />

- Fokussierung und Benchmarking unter den Produktionsstandorten<br />

führt zu Effizienzsteigerung.<br />

- Starkes Wachstum in Lateinamerika und Asien.<br />

- Effizientere Bewirtschaftung der Finanzmittel führt<br />

zu tieferen Finanz- und Steuerkosten.<br />

Schwächen/Risiken<br />

- Rohstoffpreiserhöhungen können nicht vollumfänglich<br />

an den Markt weitergegeben werden.<br />

- Duale Kapitalstruktur.<br />

Schwungvoll unterwegs<br />

Mit einem organischen Umsatzwachstum von<br />

16.8 % auf CHF 3.9 Mrd verzeichnete Sika ein<br />

sehr dynamisches 2006 und übertraf damit die Erwartungen<br />

erneut. Die dank Skalenerträgen erwartete<br />

Margenverbesserung dürfte allerdings von Integrationskosten<br />

der Sarna-Akquisition leicht gebremst<br />

worden sein. Sika weist über die letzten fünf<br />

Jahre das höchste Umsatzwachstum unter den <strong>Bauzulieferer</strong>n<br />

auf und hat seit 2001 die Margen kontinuierlich<br />

zu steigern vermocht. Sika ist vor dem Hintergrund<br />

der hohen Umsatzdynamik eine interessante<br />

Anlage, welche eine im Sektor überdurchschnittliche<br />

Bewertung rechtfertigt.<br />

1) DIE ZKB HAT IN DEN LETZTEN 3 JAHREN AN EMISSIONEN DER UNTERNEHMUNG MITGEWIRKT