Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

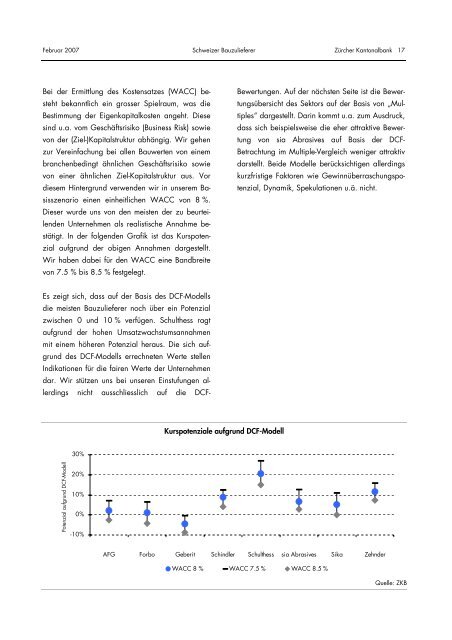

Februar 2007 <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Zürcher Kantonalbank 17<br />

Bei der Ermittlung des Kostensatzes (WACC) besteht<br />

bekanntlich ein grosser Spielraum, was die<br />

Bestimmung der Eigenkapitalkosten angeht. Diese<br />

sind u.a. vom Geschäftsrisiko (Business Risk) sowie<br />

von der (Ziel-)Kapitalstruktur abhängig. Wir gehen<br />

zur Vereinfachung bei allen Bauwerten von einem<br />

branchenbedingt ähnlichen Geschäftsrisiko sowie<br />

von einer ähnlichen Ziel-Kapitalstruktur aus. Vor<br />

diesem Hintergrund verwenden wir in unserem Basisszenario<br />

einen einheitlichen WACC von 8 %.<br />

Dieser wurde uns von den meisten der zu beurteilenden<br />

Unternehmen als realistische Annahme bestätigt.<br />

In der folgenden Grafik ist das Kurspotenzial<br />

aufgrund der obigen Annahmen dargestellt.<br />

Wir haben dabei für den WACC eine Bandbreite<br />

von 7.5 % bis 8.5 % festgelegt.<br />

Es zeigt sich, dass auf der Basis des DCF-Modells<br />

die meisten <strong>Bauzulieferer</strong> noch über ein Potenzial<br />

zwischen 0 und 10 % verfügen. Schulthess ragt<br />

aufgrund der hohen Umsatzwachstumsannahmen<br />

mit einem höheren Potenzial heraus. Die sich aufgrund<br />

des DCF-Modells errechneten Werte stellen<br />

Indikationen für die fairen Werte der Unternehmen<br />

dar. Wir stützen uns bei unseren Einstufungen allerdings<br />

nicht ausschliesslich auf die DCF-<br />

Potenzial aufgrund DCF-Modell<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

Kurspotenziale aufgrund DCF-Modell<br />

Bewertungen. Auf der nächsten Seite ist die Bewertungsübersicht<br />

des Sektors auf der Basis von „Multiples“<br />

dargestellt. Darin kommt u.a. zum Ausdruck,<br />

dass sich beispielsweise die eher attraktive Bewertung<br />

von sia Abrasives auf Basis der DCF-<br />

Betrachtung im Multiple-Vergleich weniger attraktiv<br />

darstellt. Beide Modelle berücksichtigen allerdings<br />

kurzfristige Faktoren wie Gewinnüberraschungspotenzial,<br />

Dynamik, Spekulationen u.ä. nicht.<br />

AFG Forbo Geberit Schindler Schulthess sia Abrasives Sika Zehnder<br />

WACC 8 % WACC 7.5 % WACC 8.5 %<br />

Quelle: ZKB