Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

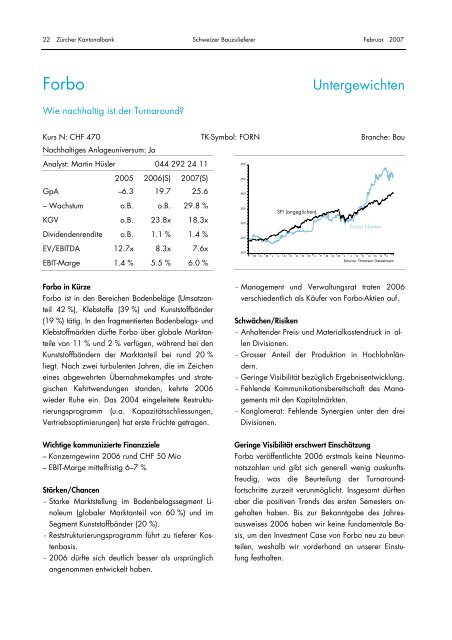

22 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

Forbo Untergewichten<br />

Wie nachhaltig ist der Turnaround?<br />

Kurs N: CHF 470<br />

Nachhaltiges Anlageuniversum: Ja<br />

TK-Symbol: FORN Branche: Bau<br />

Analyst: Martin Hüsler 044 292 24 11<br />

2005 2006(S) 2007(S)<br />

GpA –6.3 19.7 25.6<br />

– Wachstum o.B. o.B. 29.8 %<br />

KGV o.B. 23.8x 18.3x<br />

Dividendenrendite o.B. 1.1 % 1.4 %<br />

EV/EBITDA 12.7x 8.3x 7.6x<br />

EBIT-Marge 1.4 % 5.5 % 6.0 %<br />

Forbo in Kürze<br />

Forbo ist in den Bereichen Bodenbeläge (Umsatzanteil<br />

42 %), Klebstoffe (39 %) und Kunststoffbänder<br />

(19 %) tätig. In den fragmentierten Bodenbelags- und<br />

Klebstoffmärkten dürfte Forbo über globale Marktanteile<br />

von 11 % und 2 % verfügen, während bei den<br />

Kunststoffbändern der Marktanteil bei rund 20 %<br />

liegt. Nach zwei turbulenten Jahren, die im Zeichen<br />

eines abgewehrten Übernahmekampfes und strategischen<br />

Kehrtwendungen standen, kehrte 2006<br />

wieder Ruhe ein. Das 2004 eingeleitete Restrukturierungsprogramm<br />

(u.a. Kapazitätsschliessungen,<br />

Vertriebsoptimierungen) hat erste Früchte getragen.<br />

Wichtige kommunizierte Finanzziele<br />

– Konzerngewinn 2006 rund CHF 50 Mio<br />

– EBIT-Marge mittelfristig 6–7 %<br />

Stärken/Chancen<br />

- Starke Marktstellung im Bodenbelagssegment Linoleum<br />

(globaler Marktanteil von 60 %) und im<br />

Segment Kunststoffbänder (20 %).<br />

- Reststrukturierungsprogramm führt zu tieferer Kostenbasis.<br />

- 2006 dürfte sich deutlich besser als ursprünglich<br />

angenommen entwickelt haben.<br />

500<br />

450<br />

400<br />

350<br />

300<br />

250<br />

SPI (angeglichen)<br />

Forbo Namen<br />

200<br />

F M A M J J A S O N D J F M A M J J A S O N D J<br />

Source: Thomson Datastream<br />

- Management und Verwaltungsrat traten 2006<br />

verschiedentlich als Käufer von Forbo-Aktien auf.<br />

Schwächen/Risiken<br />

- Anhaltender Preis- und Materialkostendruck in allen<br />

Divisionen.<br />

- Grosser Anteil der Produktion in Hochlohnländern.<br />

- Geringe Visibilität bezüglich Ergebnisentwicklung.<br />

- Fehlende Kommunikationsbereitschaft des Managements<br />

mit den Kapitalmärkten.<br />

- Konglomerat: Fehlende Synergien unter den drei<br />

Divisionen.<br />

Geringe Visibilität erschwert Einschätzung<br />

Forbo veröffentlichte 2006 erstmals keine Neunmonatszahlen<br />

und gibt sich generell wenig auskunftsfreudig,<br />

was die Beurteilung der Turnaroundfortschritte<br />

zurzeit verunmöglicht. Insgesamt dürften<br />

aber die positiven Trends des ersten Semesters angehalten<br />

haben. Bis zur Bekanntgabe des Jahresausweises<br />

2006 haben wir keine fundamentale Basis,<br />

um den Investment Case von Forbo neu zu beurteilen,<br />

weshalb wir vorderhand an unserer Einstufung<br />

festhalten.