Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

24 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

Geberit Marktgewichten<br />

Bauqualität par Excellence<br />

Kurs N: CHF 2168<br />

Nachhaltiges Anlageuniversum: Ja<br />

TK-Symbol: GEBN Branche: Bau<br />

Analyst: Martin Hüsler 044 292 24 11<br />

2005 2006(S) 2007(S)<br />

GpA 64.1 88.7 103.9<br />

– Wachstum 24 % 38 % 17 %<br />

KGV 33.8x 24.4x 20.9x<br />

Dividendenrendite 1.2 % 1.6 % 1.9 %<br />

EV/EBITDA 20.0x 15.8x 14.2x<br />

EBIT-Marge 19.1 % 21.9 % 23.1 %<br />

Geberit in Kürze<br />

Geberit ist der europäische Marktleader in der Sanitärtechnik<br />

mit globaler Ausrichtung. Das Unternehmen<br />

verzeichnete über die letzten Jahre kontinuierliche<br />

und im Sektorvergleich überdurchschnittliche<br />

operative Fortschritte. Über 90 % des Umsatzes<br />

wird in Europa erzielt. Deutschland stellt mit 34 %<br />

den grössten Markt dar. Der Umsatz teilt sich auf in<br />

Sanitärsysteme (56 %) und Rohrleitungssysteme<br />

(44 %). Mit EBITDA-Margen von rund 26 % ist Geberit<br />

der Cashflowgenerator im Sektor.<br />

Wichtige kommunizierte Finanzziele<br />

Umsatzwachstum von 6 bis 8 % p.a., Margen auf<br />

hohem Niveau halten.<br />

Stärken/Chancen<br />

- Starker, kontinuierlicher Track Record, sowohl bezüglich<br />

Umsatz- als auch Margenentwicklung.<br />

- Marktführend in den Kernmärkten, starkes Wachstum<br />

ausserhalb der Kernmärkte.<br />

- Starke Marktbearbeitung: jährlich werden über<br />

25 000 Kunden (Installateure, Architekten usw.)<br />

an innovativen Geberit-Produkten ausgebildet.<br />

- Zwei Drittel des Umsatzes stammen aus dem weniger<br />

zyklischen Bausegment Renovation.<br />

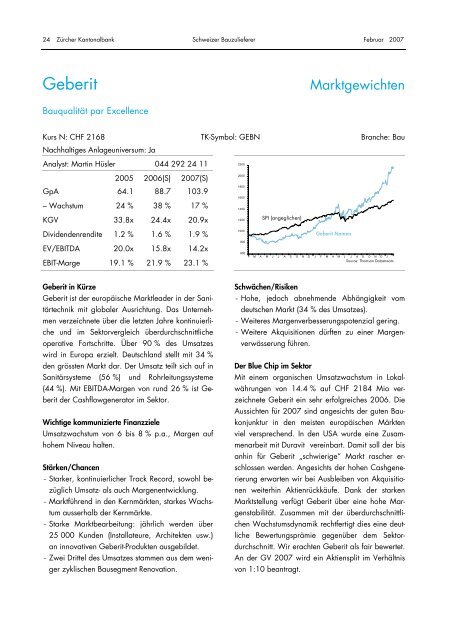

2200<br />

2000<br />

1800<br />

1600<br />

1400<br />

1200<br />

1000<br />

800<br />

SPI (angeglichen)<br />

Geberit Namen<br />

600<br />

F M A M J J A S O N D J F M A M J J A S O N D J<br />

Source: Thomson Datastream<br />

Schwächen/Risiken<br />

- Hohe, jedoch abnehmende Abhängigkeit vom<br />

deutschen Markt (34 % des Umsatzes).<br />

- Weiteres Margenverbesserungspotenzial gering.<br />

- Weitere Akquisitionen dürften zu einer Margenverwässerung<br />

führen.<br />

Der Blue Chip im Sektor<br />

Mit einem organischen Umsatzwachstum in Lokalwährungen<br />

von 14.4 % auf CHF 2184 Mio verzeichnete<br />

Geberit ein sehr erfolgreiches 2006. Die<br />

Aussichten für 2007 sind angesichts der guten Baukonjunktur<br />

in den meisten europäischen Märkten<br />

viel versprechend. In den USA wurde eine Zusammenarbeit<br />

mit Duravit vereinbart. Damit soll der bis<br />

anhin für Geberit „schwierige“ Markt rascher erschlossen<br />

werden. Angesichts der hohen Cashgenerierung<br />

erwarten wir bei Ausbleiben von Akquisitionen<br />

weiterhin Aktienrückkäufe. Dank der starken<br />

Marktstellung verfügt Geberit über eine hohe Margenstabilität.<br />

Zusammen mit der überdurchschnittlichen<br />

Wachstumsdynamik rechtfertigt dies eine deutliche<br />

Bewertungsprämie gegenüber dem Sektordurchschnitt.<br />

Wir erachten Geberit als fair bewertet.<br />

An der GV 2007 wird ein Aktiensplit im Verhältnis<br />

von 1:10 beantragt.