Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

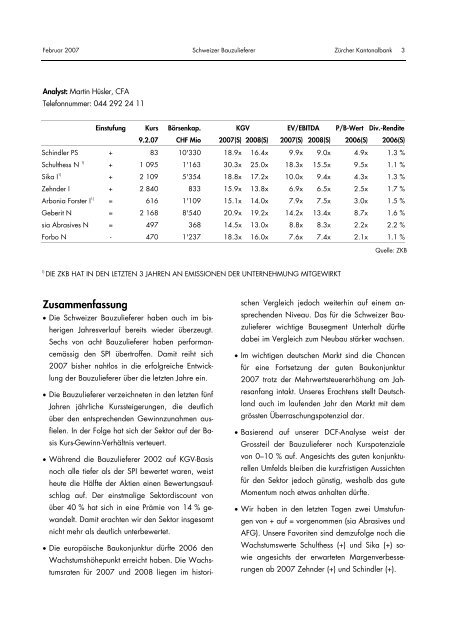

Februar 2007 <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Zürcher Kantonalbank 3<br />

Analyst: Martin Hüsler, CFA<br />

Telefonnummer: 044 292 24 11<br />

Zusammenfassung<br />

Einstufung Kurs Börsenkap. KGV EV/EBITDA P/B-Wert Div.-Rendite<br />

9.2.07 CHF Mio 2007(S) 2008(S) 2007(S) 2008(S) 2006(S) 2006(S)<br />

Schindler PS + 83 10'330 18.9x 16.4x 9.9x 9.0x 4.9x 1.3 %<br />

Schulthess N 1) + 1 095 1'163 30.3x 25.0x 18.3x 15.5x 9.5x 1.1 %<br />

Sika I 1)<br />

+ 2 109 5'354 18.8x 17.2x 10.0x 9.4x 4.3x 1.3 %<br />

Zehnder I + 2 840 833 15.9x 13.8x 6.9x 6.5x 2.5x 1.7 %<br />

Arbonia Forster I 1) = 616 1'109 15.1x 14.0x 7.9x 7.5x 3.0x 1.5 %<br />

Geberit N = 2 168 8'540 20.9x 19.2x 14.2x 13.4x 8.7x 1.6 %<br />

sia Abrasives N = 497 368 14.5x 13.0x 8.8x 8.3x 2.2x 2.2 %<br />

Forbo N - 470 1'237 18.3x 16.0x 7.6x 7.4x 2.1x 1.1 %<br />

1) DIE ZKB HAT IN DEN LETZTEN 3 JAHREN AN EMISSIONEN DER UNTERNEHMUNG MITGEWIRKT<br />

• Die <strong>Schweizer</strong> <strong>Bauzulieferer</strong> haben auch im bisherigen<br />

Jahresverlauf bereits wieder überzeugt.<br />

Sechs von acht <strong>Bauzulieferer</strong> haben performancemässig<br />

den SPI übertroffen. Damit reiht sich<br />

2007 bisher nahtlos in die erfolgreiche Entwicklung<br />

der <strong>Bauzulieferer</strong> über die letzten Jahre ein.<br />

• Die <strong>Bauzulieferer</strong> verzeichneten in den letzten fünf<br />

Jahren jährliche Kurssteigerungen, die deutlich<br />

über den entsprechenden Gewinnzunahmen ausfielen.<br />

In der Folge hat sich der Sektor auf der Basis<br />

Kurs-Gewinn-Verhältnis verteuert.<br />

• Während die <strong>Bauzulieferer</strong> 2002 auf KGV-Basis<br />

noch alle tiefer als der SPI bewertet waren, weist<br />

heute die Hälfte der Aktien einen Bewertungsaufschlag<br />

auf. Der einstmalige Sektordiscount von<br />

über 40 % hat sich in eine Prämie von 14 % gewandelt.<br />

Damit erachten wir den Sektor insgesamt<br />

nicht mehr als deutlich unterbewertet.<br />

• Die europäische Baukonjunktur dürfte 2006 den<br />

Wachstumshöhepunkt erreicht haben. Die Wachstumsraten<br />

für 2007 und 2008 liegen im histori-<br />

Quelle: ZKB<br />

schen Vergleich jedoch weiterhin auf einem ansprechenden<br />

Niveau. Das für die <strong>Schweizer</strong> <strong>Bauzulieferer</strong><br />

wichtige Bausegment Unterhalt dürfte<br />

dabei im Vergleich zum Neubau stärker wachsen.<br />

• Im wichtigen deutschen Markt sind die Chancen<br />

für eine Fortsetzung der guten Baukonjunktur<br />

2007 trotz der Mehrwertsteuererhöhung am Jahresanfang<br />

intakt. Unseres Erachtens stellt Deutschland<br />

auch im laufenden Jahr den Markt mit dem<br />

grössten Überraschungspotenzial dar.<br />

• Basierend auf unserer DCF-Analyse weist der<br />

Grossteil der <strong>Bauzulieferer</strong> noch Kurspotenziale<br />

von 0–10 % auf. Angesichts des guten konjunkturellen<br />

Umfelds bleiben die kurzfristigen Aussichten<br />

für den Sektor jedoch günstig, weshalb das gute<br />

Momentum noch etwas anhalten dürfte.<br />

• Wir haben in den letzten Tagen zwei Umstufungen<br />

von + auf = vorgenommen (sia Abrasives und<br />

AFG). Unsere Favoriten sind demzufolge noch die<br />

Wachstumswerte Schulthess (+) und Sika (+) sowie<br />

angesichts der erwarteten Margenverbesserungen<br />

ab 2007 Zehnder (+) und Schindler (+).