Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

26 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

Schindler Übergewichten<br />

Weitere Margenfortschritte erwartet<br />

Kurs PS: CHF 83.6<br />

Nachhaltiges Anlageuniversum: Ja<br />

TK-Symbol: SCHP Branche: Investitionsgüter<br />

Analyst: Martin Hüsler 044 292 24 11<br />

2005 2006(S) 2007(S)<br />

GpA 3.05 3.93 4.38<br />

– Wachstum 27 % 29 % 12 %<br />

KGV 27.1x 21.1x 18.9x<br />

Dividendenrendite 1.1 % 1.3 % 1.5 %<br />

EV/EBITDA 12.4x 11.4x 9.9x<br />

EBIT-Marge 7.1 % 7.1 % 7.8 %<br />

Schindler in Kürze<br />

Schindler ist die globale Nummer zwei im Aufzugsund<br />

die Nummer eins im Fahrtreppengeschäft. Der<br />

Umsatz im Aufzugsgeschäft teilt sich auf in die Regionen<br />

Europa (53 %), Amerika (31 %) und Asien<br />

(16 %). Das Unternehmen verfügt über eine Beteiligung<br />

von 64.5 % am IT-Logistikunternehmen ALSO,<br />

das allerdings nur rund 20 % zum Gesamtumsatz<br />

und 3 % zum Betriebsgewinn beiträgt. Mit einem<br />

2002 initiierten Produktivitätssteigerungsprogramm<br />

sind die Margen über die letzten Jahre kontinuierlich<br />

verbessert worden, wobei das starke Wachstum<br />

der unterdurchschnittlich profitablen Neuinstallationen<br />

eine stärkere Margenexpansion verhinderte.<br />

Wichtige kommunizierte Finanzziele<br />

Konzerngewinn 2006 über CHF 500 Mio.<br />

Stärken/Chancen<br />

- Kontinuierliche Margen- und Umsatzverbesserung<br />

über die letzten Jahre.<br />

- Derzeit starkes Wachstum im Neuanlagengeschäft<br />

zieht attraktives Servicegeschäft nach sich.<br />

- Ca. 50 % des Umsatzes stammen vom weniger<br />

zyklischen Unterhalts- und Modernisierungsbereich.<br />

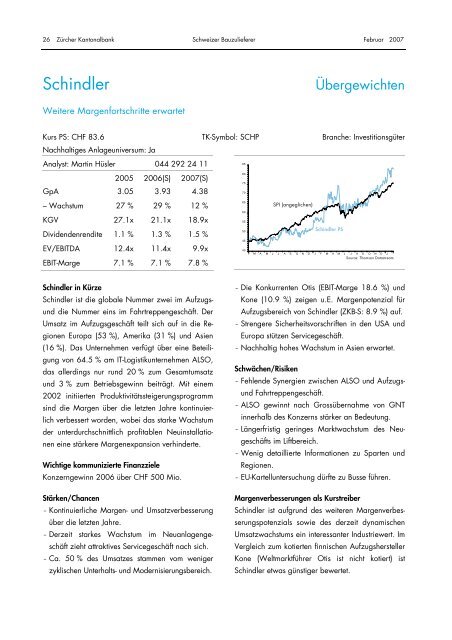

85<br />

80<br />

75<br />

70<br />

65<br />

60<br />

55<br />

50<br />

45<br />

SPI (angeglichen)<br />

Schindler PS<br />

40<br />

F M A M J J A S O N D J F M A M J J A S O N D J<br />

Source: Thomson Datastream<br />

- Die Konkurrenten Otis (EBIT-Marge 18.6 %) und<br />

Kone (10.9 %) zeigen u.E. Margenpotenzial für<br />

Aufzugsbereich von Schindler (ZKB-S: 8.9 %) auf.<br />

- Strengere Sicherheitsvorschriften in den USA und<br />

Europa stützen Servicegeschäft.<br />

- Nachhaltig hohes Wachstum in Asien erwartet.<br />

Schwächen/Risiken<br />

- Fehlende Synergien zwischen ALSO und Aufzugsund<br />

Fahrtreppengeschäft.<br />

- ALSO gewinnt nach Grossübernahme von GNT<br />

innerhalb des Konzerns stärker an Bedeutung.<br />

- Längerfristig geringes Marktwachstum des Neugeschäfts<br />

im Liftbereich.<br />

- Wenig detaillierte Informationen zu Sparten und<br />

Regionen.<br />

- EU-Kartelluntersuchung dürfte zu Busse führen.<br />

Margenverbesserungen als Kurstreiber<br />

Schindler ist aufgrund des weiteren Margenverbesserungspotenzials<br />

sowie des derzeit dynamischen<br />

Umsatzwachstums ein interessanter Industriewert. Im<br />

Vergleich zum kotierten finnischen Aufzugshersteller<br />

Kone (Weltmarktführer Otis ist nicht kotiert) ist<br />

Schindler etwas günstiger bewertet.