Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

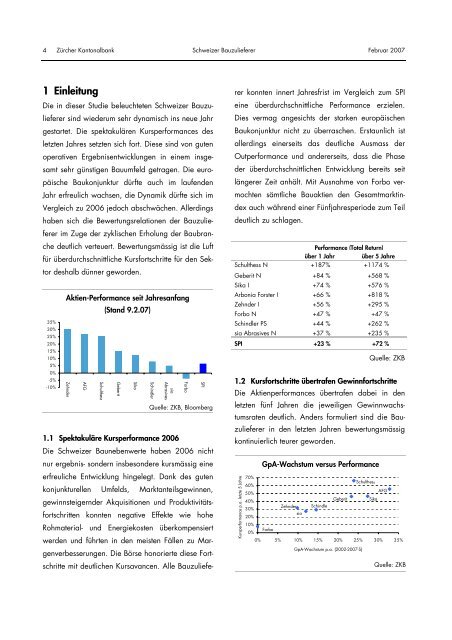

1 Einleitung<br />

Die in dieser Studie beleuchteten <strong>Schweizer</strong> <strong>Bauzulieferer</strong><br />

sind wiederum sehr dynamisch ins neue Jahr<br />

gestartet. Die spektakulären Kursperformances des<br />

letzten Jahres setzten sich fort. Diese sind von guten<br />

operativen Ergebnisentwicklungen in einem insgesamt<br />

sehr günstigen Bauumfeld getragen. Die europäische<br />

Baukonjunktur dürfte auch im laufenden<br />

Jahr erfreulich wachsen, die Dynamik dürfte sich im<br />

Vergleich zu 2006 jedoch abschwächen. Allerdings<br />

haben sich die Bewertungsrelationen der <strong>Bauzulieferer</strong><br />

im Zuge der zyklischen Erholung der Baubranche<br />

deutlich verteuert. Bewertungsmässig ist die Luft<br />

für überdurchschnittliche Kursfortschritte für den Sektor<br />

deshalb dünner geworden.<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

Aktien-Performance seit Jahresanfang<br />

Zehnder<br />

AFG<br />

Schulthess<br />

(Stand 9.2.07)<br />

Geberit<br />

1.1 Spektakuläre Kursperformance 2006<br />

Die <strong>Schweizer</strong> Baunebenwerte haben 2006 nicht<br />

nur ergebnis- sondern insbesondere kursmässig eine<br />

erfreuliche Entwicklung hingelegt. Dank des guten<br />

konjunkturellen Umfelds, Marktanteilsgewinnen,<br />

gewinnsteigernder Akquisitionen und Produktivitätsfortschritten<br />

konnten negative Effekte wie hohe<br />

Rohmaterial- und Energiekosten überkompensiert<br />

werden und führten in den meisten Fällen zu Margenverbesserungen.<br />

Die Börse honorierte diese Fortschritte<br />

mit deutlichen Kursavancen. Alle Bauzuliefe-<br />

Sika<br />

Schindler<br />

sia<br />

Abrasives<br />

Forbo<br />

SPI<br />

Quelle: ZKB, Bloomberg<br />

rer konnten innert Jahresfrist im Vergleich zum SPI<br />

eine überdurchschnittliche Performance erzielen.<br />

Dies vermag angesichts der starken europäischen<br />

Baukonjunktur nicht zu überraschen. Erstaunlich ist<br />

allerdings einerseits das deutliche Ausmass der<br />

Outperformance und andererseits, dass die Phase<br />

der überdurchschnittlichen Entwicklung bereits seit<br />

längerer Zeit anhält. Mit Ausnahme von Forbo vermochten<br />

sämtliche Bauaktien den Gesamtmarktindex<br />

auch während einer Fünfjahresperiode zum Teil<br />

deutlich zu schlagen.<br />

Performance (Total Return)<br />

über 1 Jahr über 5 Jahre<br />

Schulthess N +187% +1174 %<br />

Geberit N +84 % +568 %<br />

Sika I +74 % +576 %<br />

Arbonia Forster I +66 % +818 %<br />

Zehnder I +56 % +295 %<br />

Forbo N +47 % +47 %<br />

Schindler PS +44 % +262 %<br />

sia Abrasives N +37 % +235 %<br />

SPI +23 % +72 %<br />

Quelle: ZKB<br />

1.2 Kursfortschritte übertrafen Gewinnfortschritte<br />

Die Aktienperformances übertrafen dabei in den<br />

letzten fünf Jahren die jeweiligen Gewinnwachstumsraten<br />

deutlich. Anders formuliert sind die <strong>Bauzulieferer</strong><br />

in den letzten Jahren bewertungsmässig<br />

kontinuierlich teurer geworden.<br />

Kursperformance p.a. letzte 5 Jahre<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

GpA-Wachstum versus Performance<br />

Forbo<br />

Zehnder<br />

sia<br />

Schindle<br />

Geberit<br />

Schulthess<br />

AFG<br />

Sika<br />

0% 5% 10% 15% 20% 25% 30% 35%<br />

GpA-Wachstum p.a. (2002-2007-S)<br />

Quelle: ZKB