Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

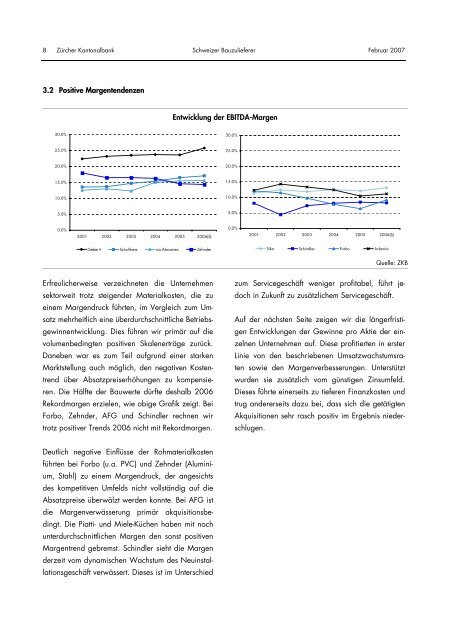

8 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

3.2 Positive Margentendenzen<br />

30.0%<br />

25.0%<br />

20.0%<br />

15.0%<br />

10.0%<br />

5.0%<br />

0.0%<br />

2001 2002 2003 2004 2005 2006(S)<br />

Geberit Schulthess sia Abrasives Zehnder<br />

Erfreulicherweise verzeichneten die Unternehmen<br />

sektorweit trotz steigender Materialkosten, die zu<br />

einem Margendruck führten, im Vergleich zum Umsatz<br />

mehrheitlich eine überdurchschnittliche Betriebsgewinnentwicklung.<br />

Dies führen wir primär auf die<br />

volumenbedingten positiven Skalenerträge zurück.<br />

Daneben war es zum Teil aufgrund einer starken<br />

Marktstellung auch möglich, den negativen Kostentrend<br />

über Absatzpreiserhöhungen zu kompensieren.<br />

Die Hälfte der Bauwerte dürfte deshalb 2006<br />

Rekordmargen erzielen, wie obige Grafik zeigt. Bei<br />

Forbo, Zehnder, AFG und Schindler rechnen wir<br />

trotz positiver Trends 2006 nicht mit Rekordmargen.<br />

Deutlich negative Einflüsse der Rohmaterialkosten<br />

führten bei Forbo (u.a. PVC) und Zehnder (Aluminium,<br />

Stahl) zu einem Margendruck, der angesichts<br />

des kompetitiven Umfelds nicht vollständig auf die<br />

Absatzpreise überwälzt werden konnte. Bei AFG ist<br />

die Margenverwässerung primär akquisitionsbedingt.<br />

Die Piatti- und Miele-Küchen haben mit noch<br />

unterdurchschnittlichen Margen den sonst positiven<br />

Margentrend gebremst. Schindler sieht die Margen<br />

derzeit vom dynamischen Wachstum des Neuinstallationsgeschäft<br />

verwässert. Dieses ist im Unterschied<br />

Entwicklung der EBITDA-Margen<br />

30.0%<br />

25.0%<br />

20.0%<br />

15.0%<br />

10.0%<br />

5.0%<br />

0.0%<br />

2001 2002 2003 2004 2005 2006(S)<br />

Sika Schindler Forbo Arbonia<br />

Quelle: ZKB<br />

zum Servicegeschäft weniger profitabel, führt jedoch<br />

in Zukunft zu zusätzlichem Servicegeschäft.<br />

Auf der nächsten Seite zeigen wir die längerfristigen<br />

Entwicklungen der Gewinne pro Aktie der einzelnen<br />

Unternehmen auf. Diese profitierten in erster<br />

Linie von den beschriebenen Umsatzwachstumsraten<br />

sowie den Margenverbesserungen. Unterstützt<br />

wurden sie zusätzlich vom günstigen Zinsumfeld.<br />

Dieses führte einerseits zu tieferen Finanzkosten und<br />

trug andererseits dazu bei, dass sich die getätigten<br />

Akquisitionen sehr rasch positiv im Ergebnis niederschlugen.