Schweizer Bauzulieferer

Schweizer Bauzulieferer

Schweizer Bauzulieferer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

28 Zürcher Kantonalbank <strong>Schweizer</strong> <strong>Bauzulieferer</strong> Februar 2007<br />

Schulthess 1)<br />

The Heat is on<br />

Übergewichten<br />

Kurs N: CHF 1085<br />

Nachhaltiges Anlageuniversum: Ja<br />

TK-Symbol: SGRN Branche: dauerhafte Konsumgüter<br />

Analyst: Martin Hüsler 044 292 24 11<br />

2005 2006(S) 2007(S)<br />

GpA 17.0 29.1 36.1<br />

– Wachstum 14.2 % 71.2 % 24.2 %<br />

KGV 64.2x 37.6x 30.3x<br />

Dividendenrendite 0.7 % 1.1 % 1.4 %<br />

EV/EBITDA 37.4x 22.1x 18.3x<br />

EBIT-Marge 13.5 % 14.8 % 15.2 %<br />

Schulthess in Kürze<br />

Schulthess erzielt rund 60 % des Umsatzes in der<br />

Wärme-/Kältetechnik (Wärmepumpe, Kühlgeräte,<br />

Lüftungssysteme) und 40 % in der Waschtechnik<br />

(Waschautomaten und Trockner). In der Wärme-<br />

/Kältetechnik verfügt Schulthess in ihren Märkten<br />

über Marktanteile von über 15 %. In der Waschtechnik,<br />

die primär den Heimmarkt Schweiz bearbeitet,<br />

liegt der wertmässige Marktanteil bei den<br />

<strong>Schweizer</strong> Haushalten bei über 20 %, bei der gewerblichen<br />

Kundschaft bei über 50 %. Insbesondere<br />

dank einer sehr dynamischen Entwicklung des Segmentes<br />

Wärmepumpen verzeichnete Schulthess<br />

über die letzten Jahre zweistellige Umsatzwachstumsraten.<br />

Dank zunehmender industrieller Fertigung<br />

konnten auch die Margen deutlich verbessert<br />

werden.<br />

Wichtige kommunizierte Finanzziele<br />

Konzerngewinn 2006 > CHF 24 Mio.<br />

Stärken/Chancen<br />

- Hohe Energiepreise sowie regulatorische Trends<br />

treiben die Nachfrage nach Wärmepumpen in<br />

die Höhe. Das Marktwachstum der gegenüber Ölund<br />

Gasheizungen energieeffizienteren Wärmepumpen<br />

liegt bei deutlich über 10 % p.a.<br />

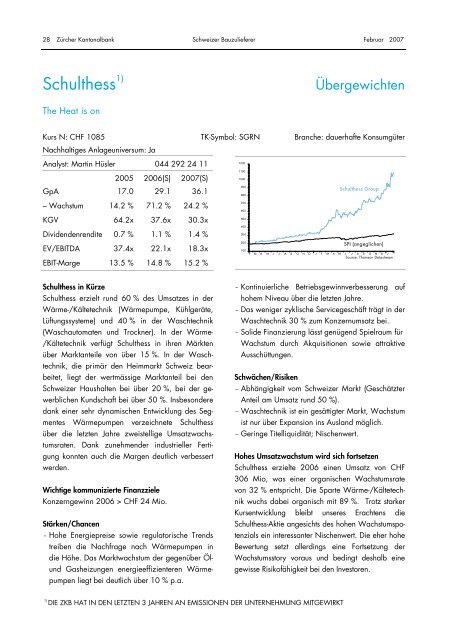

1200<br />

1100<br />

1000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

Schulthess Group<br />

SPI (angeglichen)<br />

100<br />

F M A M J J A S O N D J F M A M J J A S O N D J<br />

Source: Thomson Datastream<br />

- Kontinuierliche Betriebsgewinnverbesserung auf<br />

hohem Niveau über die letzten Jahre.<br />

- Das weniger zyklische Servicegeschäft trägt in der<br />

Waschtechnik 30 % zum Konzernumsatz bei.<br />

- Solide Finanzierung lässt genügend Spielraum für<br />

Wachstum durch Akquisitionen sowie attraktive<br />

Ausschüttungen.<br />

Schwächen/Risiken<br />

- Abhängigkeit vom <strong>Schweizer</strong> Markt (Geschätzter<br />

Anteil am Umsatz rund 50 %).<br />

- Waschtechnik ist ein gesättigter Markt, Wachstum<br />

ist nur über Expansion ins Ausland möglich.<br />

- Geringe Titelliquidität; Nischenwert.<br />

Hohes Umsatzwachstum wird sich fortsetzen<br />

Schulthess erzielte 2006 einen Umsatz von CHF<br />

306 Mio, was einer organischen Wachstumsrate<br />

von 32 % entspricht. Die Sparte Wärme-/Kältetechnik<br />

wuchs dabei organisch mit 89 %. Trotz starker<br />

Kursentwicklung bleibt unseres Erachtens die<br />

Schulthess-Aktie angesichts des hohen Wachstumspotenzials<br />

ein interessanter Nischenwert. Die eher hohe<br />

Bewertung setzt allerdings eine Fortsetzung der<br />

Wachstumsstory voraus und bedingt deshalb eine<br />

gewisse Risikofähigkeit bei den Investoren.<br />

1) DIE ZKB HAT IN DEN LETZTEN 3 JAHREN AN EMISSIONEN DER UNTERNEHMUNG MITGEWIRKT