NV-SB-85 Prospekt 27.8. - WMD Brokerchannel

NV-SB-85 Prospekt 27.8. - WMD Brokerchannel

NV-SB-85 Prospekt 27.8. - WMD Brokerchannel

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Tonnagesteuer<br />

Nach § 5a EStG in der Fassung des Seeschifffahrtsanpassungsgesetzes vom<br />

9.9.1998 haben Schifffahrtsgesellschaften seit dem 1.1.1999 die Möglichkeit, eine<br />

pauschalierte Gewinnermittlung in Abhängigkeit von der im internationalen<br />

Schiffsverkehr eingesetzten Tonnage vorzunehmen.<br />

Als Grundlage dient der im Schiffsmessbrief ausgewiesene Raumgehalt des Schiffes<br />

(Nettoregistertonnen ”NRT” = Nettoraumzahl ”NRZ”). Die Höhe errechnet sich<br />

wie folgt:<br />

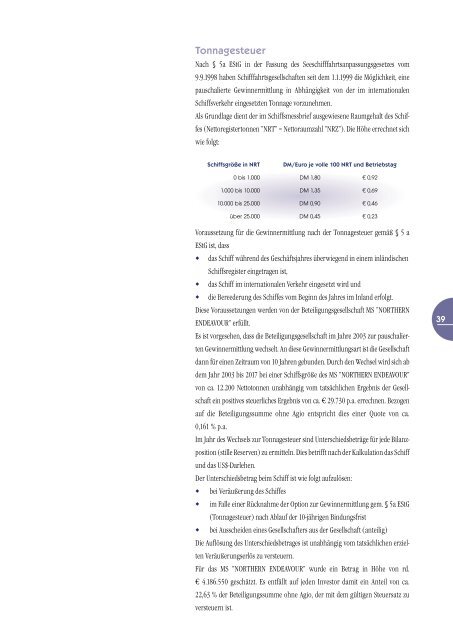

Schiffsgröße in NRT DM/Euro je volle 100 NRT und Betriebstag<br />

0 bis 1.000 DM 1,80 3 0,92<br />

1.000 bis 10.000 DM 1,35 3 0,69<br />

10.000 bis 25.000 DM 0,90 3 0,46<br />

über 25.000 DM 0,45 3 0,23<br />

Voraussetzung für die Gewinnermittlung nach der Tonnagesteuer gemäß § 5 a<br />

EStG ist, dass<br />

� das Schiff während des Geschäftsjahres überwiegend in einem inländischen<br />

Schiffsregister eingetragen ist,<br />

� das Schiff im internationalen Verkehr eingesetzt wird und<br />

� die Bereederung des Schiffes vom Beginn des Jahres im Inland erfolgt.<br />

Diese Voraussetzungen werden von der Beteiligungsgesellschaft MS ”NORTHERN<br />

ENDEAVOUR” erfüllt.<br />

Es ist vorgesehen, dass die Beteiligungsgesellschaft im Jahre 2003 zur pauschalierten<br />

Gewinnermittlung wechselt. An diese Gewinnermittlungsart ist die Gesellschaft<br />

dann für einen Zeitraum von 10 Jahren gebunden. Durch den Wechsel wird sich ab<br />

dem Jahr 2003 bis 2017 bei einer Schiffsgröße des MS ”NORTHERN ENDEAVOUR”<br />

von ca. 12.200 Nettotonnen unabhängig vom tatsächlichen Ergebnis der Gesellschaft<br />

ein positives steuerliches Ergebnis von ca. J 29.730 p.a. errechnen. Bezogen<br />

auf die Beteiligungssumme ohne Agio entspricht dies einer Quote von ca.<br />

0,161 % p.a.<br />

Im Jahr des Wechsels zur Tonnagesteuer sind Unterschiedsbeträge für jede Bilanzposition<br />

(stille Reserven) zu ermitteln. Dies betrifft nach der Kalkulation das Schiff<br />

und das US$-Darlehen.<br />

Der Unterschiedsbetrag beim Schiff ist wie folgt aufzulösen:<br />

� bei Veräußerung des Schiffes<br />

� im Falle einer Rücknahme der Option zur Gewinnermittlung gem. § 5a EStG<br />

(Tonnagesteuer) nach Ablauf der 10-jährigen Bindungsfrist<br />

� bei Ausscheiden eines Gesellschafters aus der Gesellschaft (anteilig)<br />

Die Auflösung des Unterschiedsbetrages ist unabhängig vom tatsächlichen erzielten<br />

Veräußerungserlös zu versteuern.<br />

Für das MS ”NORTHERN ENDEAVOUR” wurde ein Betrag in Höhe von rd.<br />

J 4.186.550 geschätzt. Es entfällt auf jeden Investor damit ein Anteil von ca.<br />

22,63 % der Beteiligungssumme ohne Agio, der mit dem gültigen Steuersatz zu<br />

versteuern ist.<br />

39