Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

w<br />

8.4 Verbindlichkeiten<br />

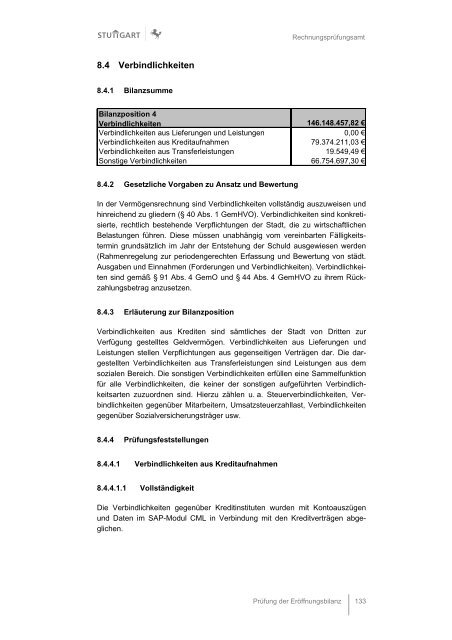

8.4.1 Bilanzsumme<br />

Rechnungsprüfungsamt<br />

Bilanzposition 4<br />

Verbindlichkeiten<br />

146.148.457,82 €<br />

Verbindlichkeiten aus Lieferungen und Leistungen 0,00 €<br />

Verbindlichkeiten aus Kreditaufnahmen 79.374.211,03 €<br />

Verbindlichkeiten aus Transferleistungen 19.549,49 €<br />

Sonstige Verbindlichkeiten 66.754.697,30 €<br />

8.4.2 Gesetzliche Vorgaben zu Ansatz und Bewertung<br />

In der Vermögensrechnung sind Verbindlichkeiten vollständig auszuweisen und<br />

hinreichend zu gliedern (§ 40 Abs. 1 GemHVO). Verbindlichkeiten sind konkretisierte,<br />

rechtlich bestehende Verpflichtungen der Stadt, die zu wirtschaftlichen<br />

Belastungen führen. Diese müssen unabhängig vom vereinbarten Fälligkeitstermin<br />

grundsätzlich im Jahr der Entstehung der Schuld ausgewiesen werden<br />

(Rahmenregelung zur periodengerechten Erfassung und Bewertung von städt.<br />

Ausgaben und Einnahmen (Forderungen und Verbindlichkeiten). Verbindlichkeiten<br />

sind gemäß § 91 Abs. 4 GemO und § 44 Abs. 4 GemHVO zu ihrem Rückzahlungsbetrag<br />

anzusetzen.<br />

8.4.3 Erläuterung zur Bilanzposition<br />

Verbindlichkeiten aus Krediten sind sämtliches der Stadt von Dritten zur<br />

Verfügung gestelltes Geldvermögen. Verbindlichkeiten aus Lieferungen und<br />

Leistungen stellen Verpflichtungen aus gegenseitigen Verträgen dar. Die dargestellten<br />

Verbindlichkeiten aus Transferleistungen sind Leistungen aus dem<br />

sozialen Bereich. Die sonstigen Verbindlichkeiten erfüllen eine Sammelfunktion<br />

für alle Verbindlichkeiten, die keiner der sonstigen aufgeführten Verbindlichkeitsarten<br />

zuzuordnen sind. Hierzu zählen u. a. Steuerverbindlichkeiten, Verbindlichkeiten<br />

gegenüber Mitarbeitern, Umsatzsteuerzahllast, Verbindlichkeiten<br />

gegenüber Sozialversicherungsträger usw.<br />

8.4.4 Prüfungsfeststellungen<br />

8.4.4.1 Verbindlichkeiten aus Kreditaufnahmen<br />

8.4.4.1.1 Vollständigkeit<br />

Die Verbindlichkeiten gegenüber Kreditinstituten wurden mit Kontoauszügen<br />

und Daten im SAP-Modul CML in Verbindung mit den Kreditverträgen abgeglichen.<br />

Prüfung der <strong>Eröffnungsbilanz</strong> 133