Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

w<br />

7.17.4.4 Werthaltigkeit der Forderungen<br />

Rechnungsprüfungsamt<br />

Die migrierten Forderungen betragen 121.294.892,65 € (Nettofälligkeit zwischen<br />

22. November 1986 und 31. Dezember 2009). Allein die Forderungen mit<br />

Nettofälligkeit bis 31. Dezember 2000 betragen 15.573.089,05 €. Ob ihre Werthaltigkeit<br />

noch gegeben ist, wäre von der Verwaltung nachzuweisen.<br />

7.17.4.5 Sachbuch für haushaltsfremde Vorgänge (ShV)<br />

Im kameralen Sachbuch für haushaltsfremde Vorgänge waren alle Einnahmen<br />

und Ausgaben nachzuweisen, die sich nicht auf den Haushalt auswirken (vgl.<br />

Kommunales Wirtschaftsrecht Baden-Württemberg, 7. Auflage, Randnummer<br />

1156). Dies sind z. B.:<br />

— durchlaufende Gelder und fremde Mittel<br />

— Vorschüsse und Verwahrgelder<br />

— Handvorschüsse.<br />

Ein Sachbuch für haushaltsfremde Vorgänge gibt es in der kommunalen Doppik<br />

nicht mehr. Die noch bestehenden Kasseneinnahmereste und Kassenausgabereste<br />

waren den doppischen Bilanzpositionen zuzuordnen und in der <strong>Eröffnungsbilanz</strong><br />

auszuweisen.<br />

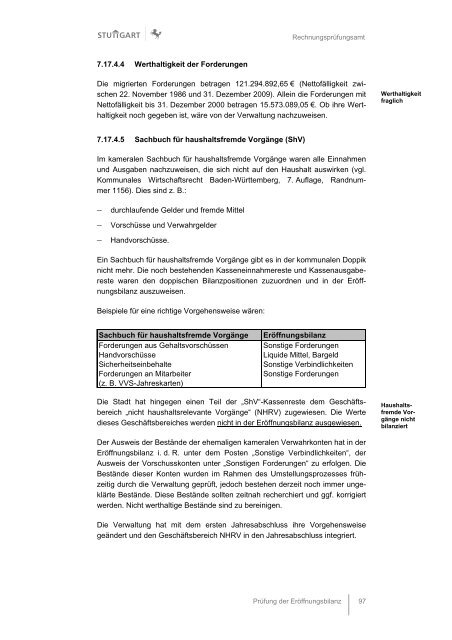

Beispiele für eine richtige Vorgehensweise wären:<br />

Sachbuch für haushaltsfremde Vorgänge <strong>Eröffnungsbilanz</strong><br />

Forderungen aus Gehaltsvorschüssen Sonstige Forderungen<br />

Handvorschüsse Liquide Mittel, Bargeld<br />

Sicherheitseinbehalte Sonstige Verbindlichkeiten<br />

Forderungen an Mitarbeiter<br />

(z. B. VVS-Jahreskarten)<br />

Sonstige Forderungen<br />

Die Stadt hat hingegen einen Teil der „ShV“-Kassenreste dem Geschäftsbereich<br />

„nicht haushaltsrelevante Vorgänge“ (NHRV) zugewiesen. Die Werte<br />

dieses Geschäftsbereiches werden nicht in der <strong>Eröffnungsbilanz</strong> ausgewiesen.<br />

Der Ausweis der Bestände der ehemaligen kameralen Verwahrkonten hat in der<br />

<strong>Eröffnungsbilanz</strong> i. d. R. unter dem Posten „Sonstige Verbindlichkeiten“, der<br />

Ausweis der Vorschusskonten unter „Sonstigen Forderungen“ zu erfolgen. Die<br />

Bestände dieser Konten wurden im Rahmen des Umstellungsprozesses frühzeitig<br />

durch die Verwaltung geprüft, jedoch bestehen derzeit noch immer ungeklärte<br />

Bestände. Diese Bestände sollten zeitnah recherchiert und ggf. korrigiert<br />

werden. Nicht werthaltige Bestände sind zu bereinigen.<br />

Die Verwaltung hat mit dem ersten Jahresabschluss ihre Vorgehensweise<br />

geändert und den Geschäftsbereich NHRV in den Jahresabschluss integriert.<br />

Prüfung der <strong>Eröffnungsbilanz</strong> 97<br />

Werthaltigkeit<br />

fraglich<br />

HaushaltsfremdeVorgänge<br />

nicht<br />

bilanziert