Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Rechnungsprüfungsamt w<br />

Eine Berechnung konnte uns von der Verwaltung hierfür nicht vorgelegt<br />

werden. Auf Grund der Mengendifferenz von mehr als 8 % der Gesamtfläche<br />

haben wir die Verwaltung gebeten, die Differenz anhand nachvollziehbarer<br />

Berechnungen darzulegen.<br />

Die Verwaltung hält einen Abgleich im Hinblick auf die Qualitätssicherung der<br />

Bestandsdaten für zweckmäßig. Aus Sicht des Rechnungsprüfungsamts sind<br />

jedoch vor einem weiteren Abgleich vorab die Grundlagendaten auf ihre<br />

Richtigkeit und Vollständigkeit zu überprüfen.<br />

7.5.4.2 Aufteilung von Flurstücken bei Mehrfachverwaltung<br />

(Gebäude und Tiefgarage)<br />

Das Grundstück Rotebühlplatz 28 (Treffpunkt Rotebühlplatz) wird laut Liegenschaftskataster<br />

vom Schulverwaltungsamt (Amt 40) und vom Tiefbauamt<br />

(Amt 66) gemeinsam verwaltet. Auf dem Flurstück befindet sich der BgA Treffpunkt<br />

Rotebühlplatz, der vom Schulverwaltungsamt verwaltet wird. Unter dem<br />

Gebäude befindet sich eine Tiefgarage, die zu einem BgA des Tiefbauamts<br />

gehört.<br />

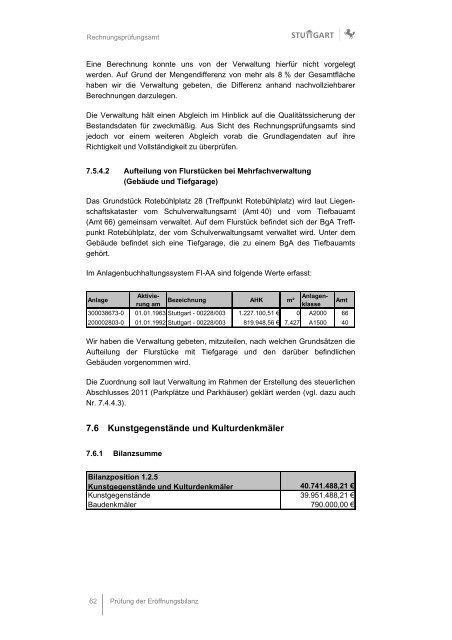

Im <strong>Anlage</strong>nbuchhaltungssystem FI-AA sind folgende Werte erfasst:<br />

<strong>Anlage</strong><br />

Aktivierung<br />

am<br />

62 Prüfung der <strong>Eröffnungsbilanz</strong><br />

Bezeichnung AHK m² <strong>Anlage</strong>nklasse<br />

300038673-0 01.01.1963 <strong>Stuttgart</strong> - 00228/003 1.227.100,51 € 0 A2000 66<br />

200002803-0 01.01.1992 <strong>Stuttgart</strong> - 00228/003 819.948,56 € 7.427 A1500 40<br />

Wir haben die Verwaltung gebeten, mitzuteilen, nach welchen Grundsätzen die<br />

Aufteilung der Flurstücke mit Tiefgarage und den darüber befindlichen<br />

Gebäuden vorgenommen wird.<br />

Die Zuordnung soll laut Verwaltung im Rahmen der Erstellung des steuerlichen<br />

Abschlusses 2011 (Parkplätze und Parkhäuser) geklärt werden (vgl. dazu auch<br />

Nr. 7.4.4.3).<br />

7.6 Kunstgegenstände und Kulturdenkmäler<br />

7.6.1 Bilanzsumme<br />

Bilanzposition 1.2.5<br />

Kunstgegenstände und Kulturdenkmäler<br />

40.741.488,21 €<br />

Kunstgegenstände 39.951.488,21 €<br />

Baudenkmäler 790.000,00 €<br />

Amt