Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

w<br />

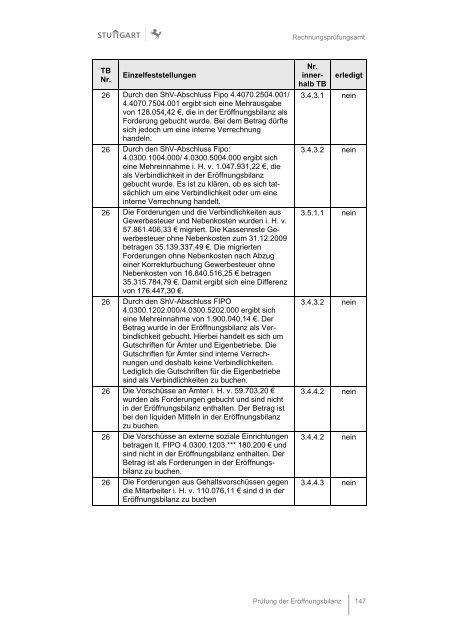

TB<br />

Nr.<br />

Einzelfeststellungen<br />

26 Durch den ShV-Abschluss Fipo 4.4070.2504.001/<br />

4.4070.7504.001 ergibt sich eine Mehrausgabe<br />

von 128.054,42 €, die in der <strong>Eröffnungsbilanz</strong> als<br />

Forderung gebucht wurde. Bei dem Betrag dürfte<br />

sich jedoch um eine interne Verrechnung<br />

handeln.<br />

26 Durch den ShV-Abschluss Fipo:<br />

4.0300.1004.000/ 4.0300.5004.000 ergibt sich<br />

eine Mehreinnahme i. H. v. 1.047.931,22 €, die<br />

als Verbindlichkeit in der <strong>Eröffnungsbilanz</strong><br />

gebucht wurde. Es ist zu klären, ob es sich tatsächlich<br />

um eine Verbindlichkeit oder um eine<br />

interne Verrechnung handelt.<br />

26 Die Forderungen und die Verbindlichkeiten aus<br />

Gewerbesteuer und Nebenkosten wurden i. H. v.<br />

57.861.406,33 € migriert. Die Kassenreste Gewerbesteuer<br />

ohne Nebenkosten zum 31.12.2009<br />

betragen 35.139.337,49 €. Die migrierten<br />

Forderungen ohne Nebenkosten nach Abzug<br />

einer Korrekturbuchung Gewerbesteuer ohne<br />

Nebenkosten von 16.840.516,25 € betragen<br />

35.315.784,79 €. Damit ergibt sich eine Differenz<br />

von 176.447,30 €.<br />

26 Durch den ShV-Abschluss FIPO<br />

4.0300.1202.000/4.0300.5202.000 ergibt sich<br />

eine Mehreinnahme von 1.900.040,14 €. Der<br />

Betrag wurde in der <strong>Eröffnungsbilanz</strong> als Verbindlichkeit<br />

gebucht. Hierbei handelt es sich um<br />

Gutschriften für Ämter und Eigenbetriebe. Die<br />

Gutschriften für Ämter sind interne Verrechnungen<br />

und deshalb keine Verbindlichkeiten.<br />

Lediglich die Gutschriften für die Eigenbetriebe<br />

sind als Verbindlichkeiten zu buchen.<br />

26 Die Vorschüsse an Ämter i. H. v. 59.703,20 €<br />

wurden als Forderungen gebucht und sind nicht<br />

in der <strong>Eröffnungsbilanz</strong> enthalten. Der Betrag ist<br />

bei den liquiden Mitteln in der <strong>Eröffnungsbilanz</strong><br />

zu buchen.<br />

26 Die Vorschüsse an externe soziale Einrichtungen<br />

betragen lt. FIPO 4.0300.1203.*** 180.200 € und<br />

sind nicht in der <strong>Eröffnungsbilanz</strong> enthalten. Der<br />

Betrag ist als Forderungen in der <strong>Eröffnungsbilanz</strong><br />

zu buchen.<br />

26 Die Forderungen aus Gehaltsvorschüssen gegen<br />

die Mitarbeiter i. H. v. 110.076,11 € sind d in der<br />

<strong>Eröffnungsbilanz</strong> zu buchen<br />

Rechnungsprüfungsamt<br />

Nr.<br />

inner- erledigt<br />

halb TB<br />

3.4.3.1 nein<br />

3.4.3.2 nein<br />

3.5.1.1 nein<br />

3.4.3.2 nein<br />

3.4.4.2 nein<br />

3.4.4.2 nein<br />

3.4.4.3 nein<br />

Prüfung der <strong>Eröffnungsbilanz</strong> 147