Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

w<br />

Rechnungsprüfungsamt<br />

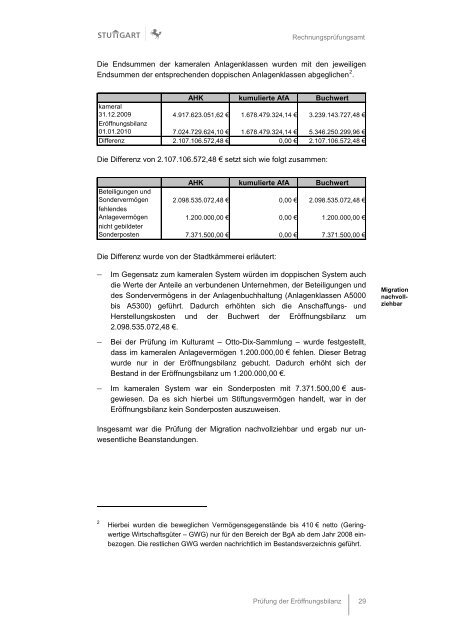

Die Endsummen der kameralen <strong>Anlage</strong>nklassen wurden mit den jeweiligen<br />

Endsummen der entsprechenden doppischen <strong>Anlage</strong>nklassen abgeglichen 2 .<br />

AHK kumulierte AfA Buchwert<br />

kameral<br />

31.12.2009<br />

<strong>Eröffnungsbilanz</strong><br />

4.917.623.051,62 € 1.678.479.324,14 € 3.239.143.727,48 €<br />

01.01.<strong>2010</strong> 7.024.729.624,10 € 1.678.479.324,14 € 5.346.250.299,96 €<br />

Differenz 2.107.106.572,48 € 0,00 € 2.107.106.572,48 €<br />

Die Differenz von 2.107.106.572,48 € setzt sich wie folgt zusammen:<br />

AHK kumulierte AfA Buchwert<br />

Beteiligungen und<br />

Sondervermögen<br />

fehlendes<br />

2.098.535.072,48 € 0,00 € 2.098.535.072,48 €<br />

<strong>Anlage</strong>vermögen<br />

nicht gebildeter<br />

1.200.000,00 € 0,00 € 1.200.000,00 €<br />

Sonderposten 7.371.500,00 € 0,00 € 7.371.500,00 €<br />

Die Differenz wurde von der Stadtkämmerei erläutert:<br />

— Im Gegensatz zum kameralen System würden im doppischen System auch<br />

die Werte der Anteile an verbundenen Unternehmen, der Beteiligungen und<br />

des Sondervermögens in der <strong>Anlage</strong>nbuchhaltung (<strong>Anlage</strong>nklassen A5000<br />

bis A5300) geführt. Dadurch erhöhten sich die Anschaffungs- und<br />

Herstellungskosten und der Buchwert der <strong>Eröffnungsbilanz</strong> um<br />

2.098.535.072,48 €.<br />

— Bei der Prüfung im Kulturamt – Otto-Dix-Sammlung – wurde festgestellt,<br />

dass im kameralen <strong>Anlage</strong>vermögen 1.200.000,00 € fehlen. Dieser Betrag<br />

wurde nur in der <strong>Eröffnungsbilanz</strong> gebucht. Dadurch erhöht sich der<br />

Bestand in der <strong>Eröffnungsbilanz</strong> um 1.200.000,00 €.<br />

— Im kameralen System war ein Sonderposten mit 7.371.500,00 € ausgewiesen.<br />

Da es sich hierbei um Stiftungsvermögen handelt, war in der<br />

<strong>Eröffnungsbilanz</strong> kein Sonderposten auszuweisen.<br />

Insgesamt war die Prüfung der Migration nachvollziehbar und ergab nur unwesentliche<br />

Beanstandungen.<br />

2 Hierbei wurden die beweglichen Vermögensgegenstände bis 410 € netto (Geringwertige<br />

Wirtschaftsgüter – GWG) nur für den Bereich der BgA ab dem Jahr 2008 einbezogen.<br />

Die restlichen GWG werden nachrichtlich im Bestandsverzeichnis geführt.<br />

Prüfung der <strong>Eröffnungsbilanz</strong> 29<br />

Migration<br />

nachvollziehbar