Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Anlage 3 Eröffnungsbilanz 2010_RPA.pdf - Landeshauptstadt Stuttgart

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Rechnungsprüfungsamt w<br />

— Bewertung:<br />

Entsprechend der städtischen Bewertungsrichtlinie, Stand 9. November<br />

2007 und Mai <strong>2010</strong>, werden Bäume in Grünanlagen und selbständigen<br />

Spielplätzen separat erfasst und nicht abgeschrieben. In der praktischen<br />

Umsetzung wurden die Bäume im Straßenbegleitgrün analog behandelt.<br />

Bäume auf Friedhöfen und sonstige Bäume werden den Außenanlagen zugerechnet<br />

und abgeschrieben.<br />

Die Verwaltung begründet ihre Vorgehensweise, die Anschaffungskosten<br />

bei Bäumen nicht um Abschreibungen zu vermindern, damit, dass die<br />

Bäume in den Bereichen Grünanlagen, Spielplätzen und Straßenbegleitgrün<br />

keinem Werteverzehr unterliegen.<br />

Wir haben empfohlen, die Bewertung zu überdenken. Sinnvoll sind stadtweit<br />

einheitliche Maßstäbe.<br />

Am 17. August 2011 hat diesbezüglich ein Gespräch mit der Verwaltung<br />

stattgefunden. Dabei wurden Vereinfachungen in der <strong>Anlage</strong>nbuchhaltung<br />

diskutiert. Die Verwaltung hat sich darauf verständigt, die Bäume in die<br />

<strong>Anlage</strong> Aufwuchs zu integrieren und eine planmäßige Abschreibung vorzunehmen.<br />

Das Rechnungsprüfungsamt hat sich mit Schreiben vom 25. Januar 2012<br />

mit dem oben genannten Vorgehen einverstanden erklärt.<br />

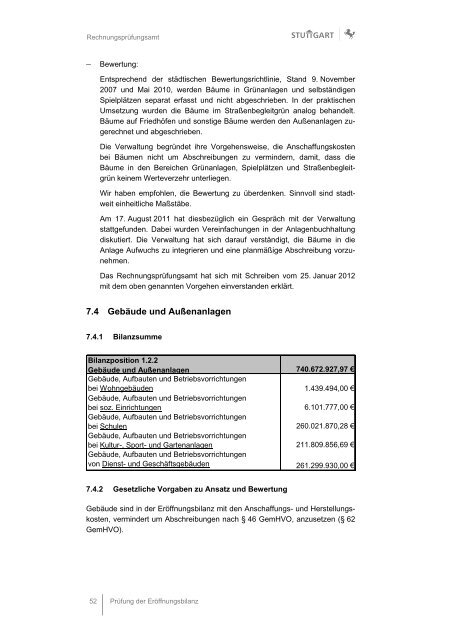

7.4 Gebäude und Außenanlagen<br />

7.4.1 Bilanzsumme<br />

Bilanzposition 1.2.2<br />

Gebäude und Außenanlagen<br />

740.672.927,97 €<br />

Gebäude, Aufbauten und Betriebsvorrichtungen<br />

bei Wohngebäuden 1.439.494,00 €<br />

Gebäude, Aufbauten und Betriebsvorrichtungen<br />

bei soz. Einrichtungen 6.101.777,00 €<br />

Gebäude, Aufbauten und Betriebsvorrichtungen<br />

bei Schulen 260.021.870,28 €<br />

Gebäude, Aufbauten und Betriebsvorrichtungen<br />

bei Kultur-, Sport- und Gartenanlagen 211.809.856,69 €<br />

Gebäude, Aufbauten und Betriebsvorrichtungen<br />

von Dienst- und Geschäftsgebäuden 261.299.930,00 €<br />

7.4.2 Gesetzliche Vorgaben zu Ansatz und Bewertung<br />

Gebäude sind in der <strong>Eröffnungsbilanz</strong> mit den Anschaffungs- und Herstellungskosten,<br />

vermindert um Abschreibungen nach § 46 GemHVO, anzusetzen (§ 62<br />

GemHVO).<br />

52 Prüfung der <strong>Eröffnungsbilanz</strong>