Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

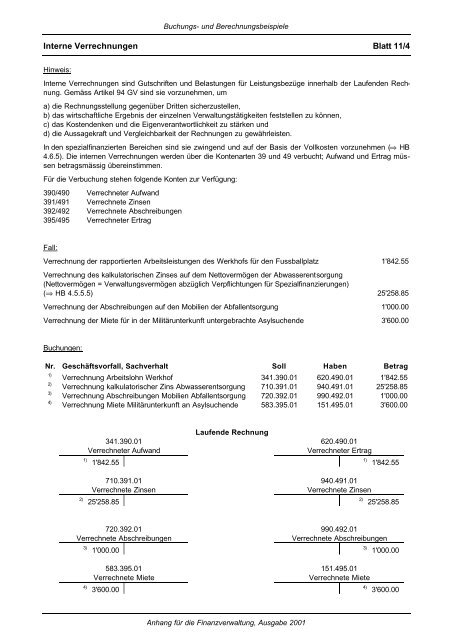

Interne Verrechnungen Blatt 11/4<br />

Hinweis:<br />

Interne Verrechnungen sind Gutschriften <strong>und</strong> Belastungen für Leistungsbezüge innerhalb der Laufenden Rechnung.<br />

Gemäss Artikel 94 GV sind sie vorzunehmen, um<br />

a) die Rechnungsstellung gegenüber Dritten sicherzustellen,<br />

b) das wirtschaftliche Ergebnis der einzelnen Verwaltungstätigkeiten feststellen zu können,<br />

c) das Kostendenken <strong>und</strong> die Eigenverantwortlichkeit zu stärken <strong>und</strong><br />

d) die Aussagekraft <strong>und</strong> Vergleichbarkeit der Rechnungen zu gewährleisten.<br />

In den spezialfinanzierten Bereichen sind sie zwingend <strong>und</strong> auf der Basis der Vollkosten vorzunehmen (⇒ HB<br />

4.6.5). Die internen Verrechnungen werden über die Kontenarten 39 <strong>und</strong> 49 verbucht; Aufwand <strong>und</strong> Ertrag müssen<br />

betragsmässig übereinstimmen.<br />

Für die Verbuchung stehen folgende Konten zur Verfügung:<br />

390/490 Verrechneter Aufwand<br />

391/491 Verrechnete Zinsen<br />

392/492 Verrechnete Abschreibungen<br />

395/495 Verrechneter Ertrag<br />

Fall:<br />

Verrechnung der rapportierten Arbeitsleistungen des Werkhofs für den Fussballplatz 1'842.55<br />

Verrechnung des kalkulatorischen Zinses auf dem Nettovermögen der Abwasserentsorgung<br />

(Nettovermögen = Verwaltungsvermögen abzüglich Verpflichtungen für Spezialfinanzierungen)<br />

(⇒ HB 4.5.5.5) 25'258.85<br />

Verrechnung der Abschreibungen auf den Mobilien der Abfallentsorgung 1'000.00<br />

Verrechnung der Miete für in der Militärunterkunft untergebrachte Asylsuchende 3'600.00<br />

Buchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

2)<br />

3)<br />

4)<br />

Verrechnung Arbeitslohn Werkhof 341.390.01 620.490.01 1'842.55<br />

Verrechnung kalkulatorischer Zins Abwasserentsorgung 710.391.01 940.491.01 25'258.85<br />

Verrechnung Abschreibungen Mobilien Abfallentsorgung 720.392.01 990.492.01 1'000.00<br />

Verrechnung Miete Militärunterkunft an Asylsuchende 583.395.01 151.495.01 3'600.00<br />

341.390.01<br />

Verrechneter Aufwand<br />

1) 1'842.55<br />

710.391.01<br />

Verrechnete Zinsen<br />

2) 25'258.85<br />

720.392.01<br />

Verrechnete Abschreibungen<br />

3) 1'000.00<br />

583.395.01<br />

Verrechnete Miete<br />

4) 3'600.00<br />

Laufende Rechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001<br />

620.490.01<br />

Verrechneter Ertrag<br />

940.491.01<br />

Verrechnete Zinsen<br />

1) 1'842.55<br />

2) 25'258.85<br />

990.492.01<br />

Verrechnete Abschreibungen<br />

151.495.01<br />

Verrechnete Miete<br />

3) 1'000.00<br />

4) 3'600.00