Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

Rechnungsabgrenzungen; Transitorische Aktiven <strong>und</strong> Passiven Blatt 11/26-1<br />

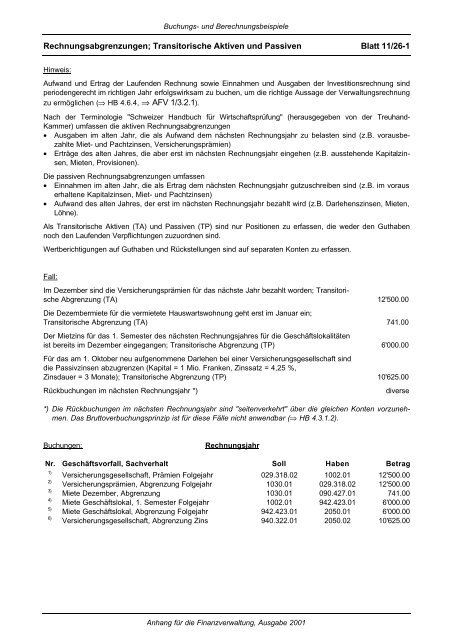

Hinweis:<br />

Aufwand <strong>und</strong> Ertrag der Laufenden Rechnung sowie Einnahmen <strong>und</strong> Ausgaben der Investitionsrechnung sind<br />

periodengerecht im richtigen Jahr erfolgswirksam zu buchen, um die richtige Aussage der Verwaltungsrechnung<br />

zu ermöglichen (⇒ HB 4.6.4, ⇒ AFV 1/3.2.1).<br />

Nach der Terminologie "Schweizer Handbuch für Wirtschaftsprüfung" (herausgegeben von der Treuhand-<br />

Kammer) umfassen die aktiven Rechnungsabgrenzungen<br />

• Ausgaben im alten Jahr, die als Aufwand dem nächsten Rechnungsjahr zu belasten sind (z.B. vorausbezahlte<br />

Miet- <strong>und</strong> Pachtzinsen, Versicherungsprämien)<br />

• Erträge des alten Jahres, die aber erst im nächsten Rechnungsjahr eingehen (z.B. ausstehende Kapitalzinsen,<br />

Mieten, Provisionen).<br />

Die passiven Rechnungsabgrenzungen umfassen<br />

• Einnahmen im alten Jahr, die als Ertrag dem nächsten Rechnungsjahr gutzuschreiben sind (z.B. im voraus<br />

erhaltene Kapitalzinsen, Miet- <strong>und</strong> Pachtzinsen)<br />

• Aufwand des alten Jahres, der erst im nächsten Rechnungsjahr bezahlt wird (z.B. Darlehenszinsen, Mieten,<br />

Löhne).<br />

Als Transitorische Aktiven (TA) <strong>und</strong> Passiven (TP) sind nur Positionen zu erfassen, die weder den Guthaben<br />

noch den Laufenden Verpflichtungen zuzuordnen sind.<br />

Wertberichtigungen auf Guthaben <strong>und</strong> Rückstellungen sind auf separaten Konten zu erfassen.<br />

Fall:<br />

Im Dezember sind die Versicherungsprämien für das nächste Jahr bezahlt worden; Transitorische<br />

Abgrenzung (TA) 12'500.00<br />

Die Dezembermiete für die vermietete Hauswartswohnung geht erst im Januar ein;<br />

Transitorische Abgrenzung (TA) 741.00<br />

Der Mietzins für das 1. Semester des nächsten Rechnungsjahres für die Geschäftslokalitäten<br />

ist bereits im Dezember eingegangen; Transitorische Abgrenzung (TP) 6'000.00<br />

Für das am 1. Oktober neu aufgenommene Darlehen bei einer Versicherungsgesellschaft sind<br />

die Passivzinsen abzugrenzen (Kapital = 1 Mio. Franken, Zinssatz = 4,25 %,<br />

Zinsdauer = 3 Monate); Transitorische Abgrenzung (TP) 10'625.00<br />

Rückbuchungen im nächsten Rechnungsjahr *) diverse<br />

*) Die Rückbuchungen im nächsten Rechnungsjahr sind "seitenverkehrt" über die gleichen Konten vorzunehmen.<br />

Das Bruttoverbuchungsprinzip ist für diese Fälle nicht anwendbar (⇒ HB 4.3.1.2).<br />

Buchungen: Rechnungsjahr<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

Versicherungsgesellschaft, Prämien Folgejahr 029.318.02 1002.01 12'500.00<br />

2)<br />

Versicherungsprämien, Abgrenzung Folgejahr 1030.01 029.318.02 12'500.00<br />

3)<br />

Miete Dezember, Abgrenzung 1030.01 090.427.01 741.00<br />

4)<br />

Miete Geschäftslokal, 1. Semester Folgejahr 1002.01 942.423.01 6'000.00<br />

5)<br />

Miete Geschäftslokal, Abgrenzung Folgejahr 942.423.01 2050.01 6'000.00<br />

6)<br />

Versicherungsgesellschaft, Abgrenzung Zins 940.322.01 2050.02 10'625.00<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001