Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

Mehrwertsteuer (MWST) Blatt 11/35-1<br />

Hinweis:<br />

Gemeinwesen sind steuerpflichtig, sofern<br />

• sie steuerbare Lieferungen <strong>und</strong> Dienstleistungen für mehr als Fr. 25'000.00 an Dritte (Nichtgemeinwesen)<br />

erbringen <strong>und</strong><br />

• der jährliche Umsatz in der betreffenden Dienststelle mehr als Fr. 75'000.00 beträgt.<br />

Von der Steuerpflicht ausgenommen sind<br />

• Leistungen, die die Gemeinwesen in Ausübung hoheitlicher Gewalt erbingen,<br />

• Gemeinwesen mit einem Jahresumsatz bis zu Fr. 250'000.00, sofern die nach Abzug der Vorsteuer verbleibende<br />

Steuer regelmässig nicht mehr als Fr. 4'000 im Jahr beträgt. Dieser massgebende Jahresumsatz<br />

umfasst alle steuerbaren Leistungen, unabhängig davon, ob sie wegen Gleichartigkeit gegenüber anderen<br />

Gemeinwesen oder wegen der 50%-Limite (gegenüber anderen Dienststellen des gleichen Gemeinwesens)<br />

der MWST unterliegen oder nicht (Art. 23 Abs. 3 des B<strong>und</strong>esgesetz über die Mehrwertsteuer).<br />

Zur Abklärung der Steuerpflicht <strong>und</strong> für alle weiteren Details wird insbesondere auf die Branchenbroschüre<br />

Nr. 18 "Gemeinwesen" sowie auf die Wegleitung 2001 zur MWST, herausgegeben von der Eidgenössischen<br />

Steuerverwaltung (ESTV), Hauptabteilung MWST, verwiesen (⇒ HB 4.9.1). Von der Homepage des AGR kann<br />

eine Zusammenfassung der Ergebnisse der MWST-Inspektionen im Internet heruntergeladen werden.<br />

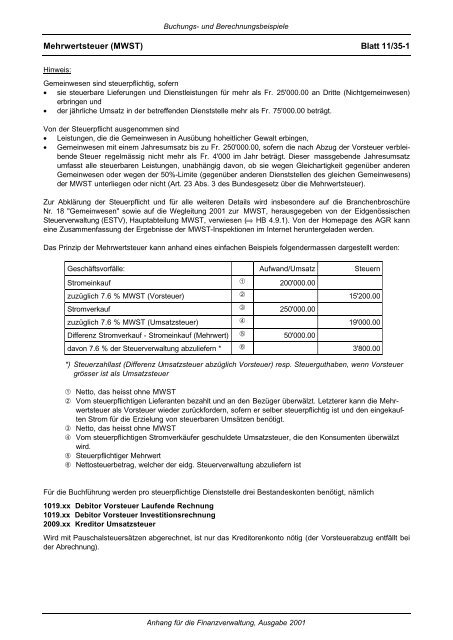

Das Prinzip der Mehrwertsteuer kann anhand eines einfachen Beispiels folgendermassen dargestellt werden:<br />

Geschäftsvorfälle: Aufwand/Umsatz Steuern<br />

Stromeinkauf ➀ 200'000.00<br />

zuzüglich 7.6 % MWST (Vorsteuer) ➁ 15'200.00<br />

Stromverkauf ➂ 250'000.00<br />

zuzüglich 7.6 % MWST (Umsatzsteuer) ➃ 19'000.00<br />

Differenz Stromverkauf - Stromeinkauf (Mehrwert) ➄ 50'000.00<br />

davon 7.6 % der Steuerverwaltung abzuliefern * ➅ 3'800.00<br />

*) Steuerzahllast (Differenz Umsatzsteuer abzüglich Vorsteuer) resp. Steuerguthaben, wenn Vorsteuer<br />

grösser ist als Umsatzsteuer<br />

➀ Netto, das heisst ohne MWST<br />

➁ Vom steuerpflichtigen Lieferanten bezahlt <strong>und</strong> an den Bezüger überwälzt. Letzterer kann die Mehrwertsteuer<br />

als Vorsteuer wieder zurückfordern, sofern er selber steuerpflichtig ist <strong>und</strong> den eingekauften<br />

Strom für die Erzielung von steuerbaren Umsätzen benötigt.<br />

➂ Netto, das heisst ohne MWST<br />

➃ Vom steuerpflichtigen Stromverkäufer geschuldete Umsatzsteuer, die den Konsumenten überwälzt<br />

wird.<br />

➄ Steuerpflichtiger Mehrwert<br />

➅ Nettosteuerbetrag, welcher der eidg. Steuerverwaltung abzuliefern ist<br />

Für die Buchführung werden pro steuerpflichtige Dienststelle drei Bestandeskonten benötigt, nämlich<br />

1019.xx Debitor Vorsteuer Laufende Rechnung<br />

1019.xx Debitor Vorsteuer Investitionsrechnung<br />

2009.xx Kreditor Umsatzsteuer<br />

Wird mit Pauschalsteuersätzen abgerechnet, ist nur das Kreditorenkonto nötig (der Vorsteuerabzug entfällt bei<br />

der Abrechnung).<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001