Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

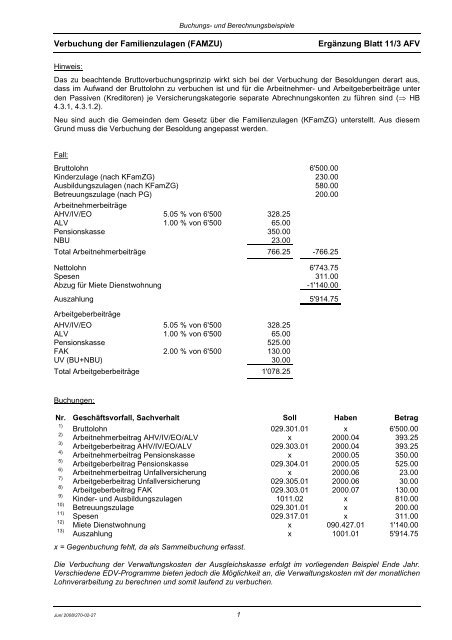

Verbuchung der Familienzulagen (FAMZU) Ergänzung Blatt 11/3 AFV<br />

Hinweis:<br />

Das zu beachtende Bruttoverbuchungsprinzip wirkt sich bei der Verbuchung der Besoldungen derart aus,<br />

dass im Aufwand der Bruttolohn zu verbuchen ist <strong>und</strong> für die Arbeitnehmer- <strong>und</strong> Arbeitgeberbeiträge unter<br />

den Passiven (Kreditoren) je Versicherungskategorie separate Abrechnungskonten zu führen sind (⇒ HB<br />

4.3.1, 4.3.1.2).<br />

Neu sind auch die Gemeinden dem Gesetz über die Familienzulagen (KFamZG) unterstellt. Aus diesem<br />

Gr<strong>und</strong> muss die Verbuchung der Besoldung angepasst werden.<br />

Fall:<br />

Bruttolohn 6'500.00<br />

Kinderzulage (nach KFamZG) 230.00<br />

Ausbildungszulagen (nach KFamZG) 580.00<br />

Betreuungszulage (nach PG) 200.00<br />

Arbeitnehmerbeiträge<br />

AHV/IV/EO 5.05 % von 6'500 328.25<br />

ALV 1.00 % von 6'500 65.00<br />

Pensionskasse 350.00<br />

NBU 23.00<br />

Total Arbeitnehmerbeiträge 766.25 -766.25<br />

Nettolohn 6'743.75<br />

Spesen 311.00<br />

Abzug für Miete Dienstwohnung -1'140.00<br />

Auszahlung 5'914.75<br />

Arbeitgeberbeiträge<br />

AHV/IV/EO 5.05 % von 6'500 328.25<br />

ALV 1.00 % von 6'500 65.00<br />

Pensionskasse 525.00<br />

FAK 2.00 % von 6'500 130.00<br />

UV (BU+NBU) 30.00<br />

Total Arbeitgeberbeiträge 1'078.25<br />

Buchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1) Bruttolohn 029.301.01 x 6'500.00<br />

2) Arbeitnehmerbeitrag AHV/IV/EO/ALV x 2000.04 393.25<br />

3) Arbeitgeberbeitrag AHV/IV/EO/ALV 029.303.01 2000.04 393.25<br />

4) Arbeitnehmerbeitrag Pensionskasse x 2000.05 350.00<br />

5) Arbeitgeberbeitrag Pensionskasse 029.304.01 2000.05 525.00<br />

6) Arbeitnehmerbeitrag Unfallversicherung x 2000.06 23.00<br />

7) Arbeitgeberbeitrag Unfallversicherung 029.305.01 2000.06 30.00<br />

8) Arbeitgeberbeitrag FAK 029.303.01 2000.07 130.00<br />

9) Kinder- <strong>und</strong> Ausbildungszulagen 1011.02 x 810.00<br />

10) Betreuungszulage 029.301.01 x 200.00<br />

11) Spesen 029.317.01 x 311.00<br />

12) Miete Dienstwohnung x 090.427.01 1'140.00<br />

13) Auszahlung x 1001.01 5'914.75<br />

x = Gegenbuchung fehlt, da als Sammelbuchung erfasst.<br />

Die Verbuchung der Verwaltungskosten der Ausgleichskasse erfolgt im vorliegenden Beispiel Ende Jahr.<br />

Verschiedene EDV-Programme bieten jedoch die Möglichkeit an, die Verwaltungskosten mit der monatlichen<br />

Lohnverarbeitung zu berechnen <strong>und</strong> somit laufend zu verbuchen.<br />

Juni 2008/270-02-27 1