Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

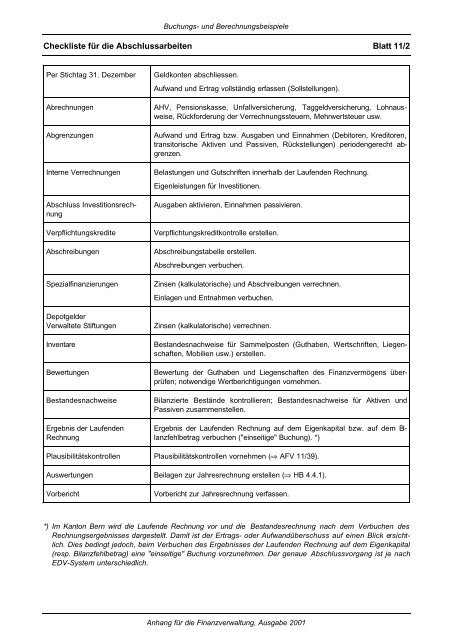

Checkliste für die Abschlussarbeiten Blatt 11/2<br />

Per Stichtag 31. Dezember Geldkonten abschliessen.<br />

Aufwand <strong>und</strong> Ertrag vollständig erfassen (Sollstellungen).<br />

Abrechnungen AHV, Pensionskasse, Unfallversicherung, Taggeldversicherung, Lohnausweise,<br />

Rückforderung der Verrechnungssteuern, Mehrwertsteuer usw.<br />

Abgrenzungen Aufwand <strong>und</strong> Ertrag bzw. Ausgaben <strong>und</strong> Einnahmen (Debitoren, Kreditoren,<br />

transitorische Aktiven <strong>und</strong> Passiven, Rückstellungen) periodengerecht abgrenzen.<br />

Interne Verrechnungen Belastungen <strong>und</strong> Gutschriften innerhalb der Laufenden Rechnung.<br />

Abschluss Investitionsrechnung<br />

Eigenleistungen für Investitionen.<br />

Ausgaben aktivieren, Einnahmen passivieren.<br />

Verpflichtungskredite Verpflichtungskreditkontrolle erstellen.<br />

Abschreibungen Abschreibungstabelle erstellen.<br />

Abschreibungen verbuchen.<br />

Spezialfinanzierungen Zinsen (kalkulatorische) <strong>und</strong> Abschreibungen verrechnen.<br />

Einlagen <strong>und</strong> Entnahmen verbuchen.<br />

Depotgelder<br />

Verwaltete Stiftungen Zinsen (kalkulatorische) verrechnen.<br />

Inventare Bestandesnachweise für Sammelposten (Guthaben, Wertschriften, Liegenschaften,<br />

Mobilien usw.) erstellen.<br />

Bewertungen Bewertung der Guthaben <strong>und</strong> Liegenschaften des Finanzvermögens überprüfen;<br />

notwendige Wertberichtigungen vornehmen.<br />

Bestandesnachweise Bilanzierte Bestände kontrollieren; Bestandesnachweise für Aktiven <strong>und</strong><br />

Passiven zusammenstellen.<br />

Ergebnis der Laufenden<br />

Rechnung<br />

Ergebnis der Laufenden Rechnung auf dem Eigenkapital bzw. auf dem Bilanzfehlbetrag<br />

verbuchen ("einseitige" Buchung). *)<br />

Plausibilitätskontrollen Plausibilitätskontrollen vornehmen (⇒ AFV 11/39).<br />

Auswertungen Beilagen zur Jahresrechnung erstellen (⇒ HB 4.4.1).<br />

Vorbericht Vorbericht zur Jahresrechnung verfassen.<br />

*) Im <strong>Kanton</strong> <strong>Bern</strong> wird die Laufende Rechnung vor <strong>und</strong> die Bestandesrechnung nach dem Verbuchen des<br />

Rechnungsergebnisses dargestellt. Damit ist der Ertrags- oder Aufwandüberschuss auf einen Blick ersichtlich.<br />

Dies bedingt jedoch, beim Verbuchen des Ergebnisses der Laufenden Rechnung auf dem Eigenkapital<br />

(resp. Bilanzfehlbetrag) eine "einseitige" Buchung vorzunehmen. Der genaue Abschlussvorgang ist je nach<br />

EDV-System unterschiedlich.<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001