Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

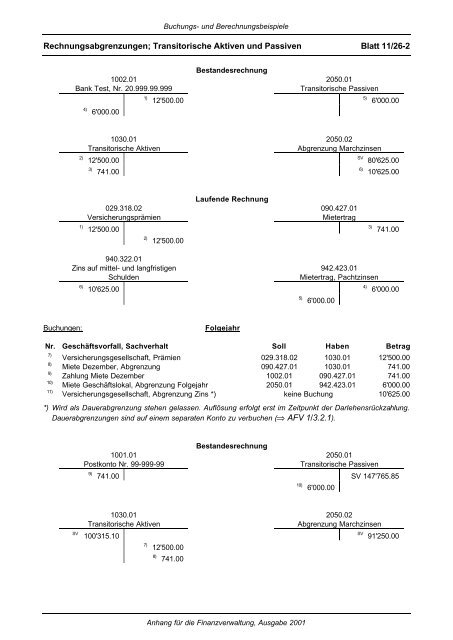

Rechnungsabgrenzungen; Transitorische Aktiven <strong>und</strong> Passiven Blatt 11/26-2<br />

1002.01<br />

Bank Test, Nr. 20.999.99.999<br />

4) 6'000.00<br />

1030.01<br />

Transitorische Aktiven<br />

2) 12'500.00<br />

3) 741.00<br />

029.318.02<br />

Versicherungsprämien<br />

1) 12'500.00<br />

1) 12'500.00<br />

2) 12'500.00<br />

940.322.01<br />

Zins auf mittel- <strong>und</strong> langfristigen<br />

Schulden<br />

6) 10'625.00<br />

Bestandesrechnung<br />

Laufende Rechnung<br />

Buchungen: Folgejahr<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001<br />

2050.01<br />

Transitorische Passiven<br />

5) 6'000.00<br />

2050.02<br />

Abgrenzung Marchzinsen<br />

090.427.01<br />

Mietertrag<br />

SV 80'625.00<br />

6) 10'625.00<br />

942.423.01<br />

Mietertrag, Pachtzinsen<br />

5) 6'000.00<br />

3) 741.00<br />

4) 6'000.00<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

7)<br />

Versicherungsgesellschaft, Prämien 029.318.02 1030.01 12'500.00<br />

8)<br />

Miete Dezember, Abgrenzung 090.427.01 1030.01 741.00<br />

9)<br />

Zahlung Miete Dezember 1002.01 090.427.01 741.00<br />

10)<br />

Miete Geschäftslokal, Abgrenzung Folgejahr 2050.01 942.423.01 6'000.00<br />

11)<br />

Versicherungsgesellschaft, Abgrenzung Zins *) keine Buchung 10'625.00<br />

*) Wird als Dauerabgrenzung stehen gelassen. Auflösung erfolgt erst im Zeitpunkt der Darlehensrückzahlung.<br />

Dauerabgrenzungen sind auf einem separaten Konto zu verbuchen (⇒ AFV 1/3.2.1).<br />

1001.01<br />

Postkonto Nr. 99-999-99<br />

Bestandesrechnung<br />

2050.01<br />

Transitorische Passiven<br />

9) 741.00 SV 147'765.85<br />

1030.01<br />

Transitorische Aktiven<br />

SV 100'315.10<br />

7) 12'500.00<br />

8) 741.00<br />

10) 6'000.00<br />

2050.02<br />

Abgrenzung Marchzinsen<br />

SV 91'250.00