Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

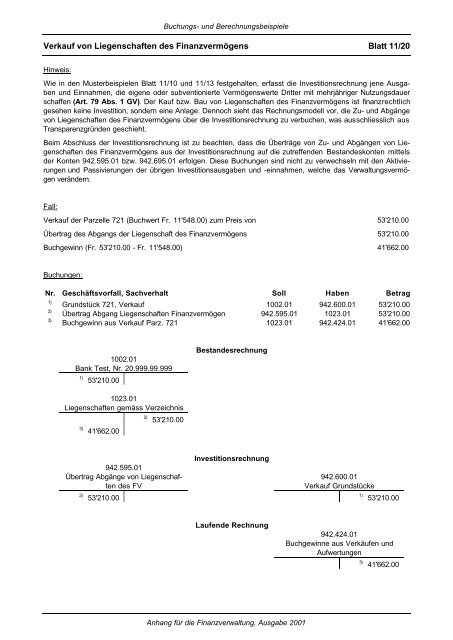

Verkauf von Liegenschaften des Finanzvermögens Blatt 11/20<br />

Hinweis:<br />

Wie in den Musterbeispielen Blatt 11/10 <strong>und</strong> 11/13 festgehalten, erfasst die Investitionsrechnung jene Ausgaben<br />

<strong>und</strong> Einnahmen, die eigene oder subventionierte Vermögenswerte Dritter mit mehrjähriger Nutzungsdauer<br />

schaffen (Art. 79 Abs. 1 GV). Der Kauf bzw. Bau von Liegenschaften des Finanzvermögens ist finanzrechtlich<br />

gesehen keine Investition, sondern eine Anlage. Dennoch sieht das Rechnungsmodell vor, die Zu- <strong>und</strong> Abgänge<br />

von Liegenschaften des Finanzvermögens über die Investitionsrechnung zu verbuchen, was ausschliesslich aus<br />

Transparenzgründen geschieht.<br />

Beim Abschluss der Investitionsrechnung ist zu beachten, dass die Überträge von Zu- <strong>und</strong> Abgängen von Liegenschaften<br />

des Finanzvermögens aus der Investitionsrechnung auf die zutreffenden Bestandeskonten mittels<br />

der Konten 942.595.01 bzw. 942.695.01 erfolgen. Diese Buchungen sind nicht zu verwechseln mit den Aktivierungen<br />

<strong>und</strong> Passivierungen der übrigen Investitionsausgaben <strong>und</strong> -einnahmen, welche das Verwaltungsvermögen<br />

verändern.<br />

Fall:<br />

Verkauf der Parzelle 721 (Buchwert Fr. 11'548.00) zum Preis von 53'210.00<br />

Übertrag des Abgangs der Liegenschaft des Finanzvermögens 53'210.00<br />

Buchgewinn (Fr. 53'210.00 - Fr. 11'548.00) 41'662.00<br />

Buchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

Gr<strong>und</strong>stück 721, Verkauf 1002.01 942.600.01 53'210.00<br />

2)<br />

Übertrag Abgang Liegenschaften Finanzvermögen 942.595.01 1023.01 53'210.00<br />

3)<br />

Buchgewinn aus Verkauf Parz. 721 1023.01 942.424.01 41'662.00<br />

1002.01<br />

Bank Test, Nr. 20.999.99.999<br />

1) 53'210.00<br />

1023.01<br />

Liegenschaften gemäss Verzeichnis<br />

3) 41'662.00<br />

2) 53'210.00<br />

942.595.01<br />

Übertrag Abgänge von Liegenschaften<br />

des FV<br />

2) 53'210.00<br />

Bestandesrechnung<br />

Investitionsrechnung<br />

Laufende Rechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001<br />

942.600.01<br />

Verkauf Gr<strong>und</strong>stücke<br />

1) 53'210.00<br />

942.424.01<br />

Buchgewinne aus Verkäufen <strong>und</strong><br />

Aufwertungen<br />

3) 41'662.00