Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

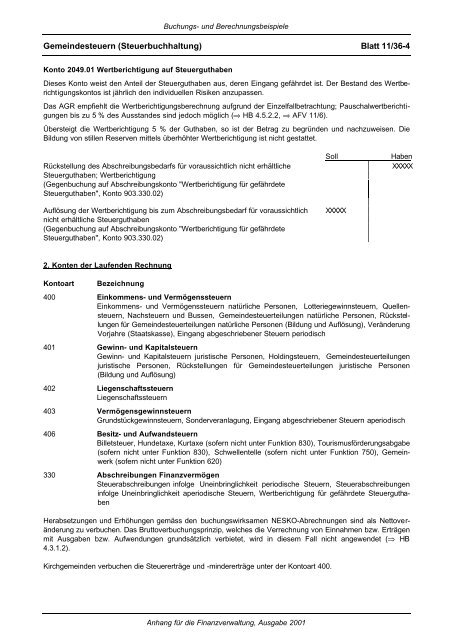

Gemeindesteuern (Steuerbuchhaltung) Blatt 11/36-4<br />

Konto 2049.01 Wertberichtigung auf Steuerguthaben<br />

Dieses Konto weist den Anteil der Steuerguthaben aus, deren Eingang gefährdet ist. Der Bestand des Wertberichtigungskontos<br />

ist jährlich den individuellen Risiken anzupassen.<br />

Das AGR empfiehlt die Wertberichtigungsberechnung aufgr<strong>und</strong> der Einzelfallbetrachtung; Pauschalwertberichtigungen<br />

bis zu 5 % des Ausstandes sind jedoch möglich (⇒ HB 4.5.2.2, ⇒ AFV 11/6).<br />

Übersteigt die Wertberichtigung 5 % der Guthaben, so ist der Betrag zu begründen <strong>und</strong> nachzuweisen. Die<br />

Bildung von stillen Reserven mittels überhöhter Wertberichtigung ist nicht gestattet.<br />

Soll Haben<br />

Rückstellung des Abschreibungsbedarfs für voraussichtlich nicht erhältliche XXXXX<br />

Steuerguthaben; Wertberichtigung<br />

(Gegenbuchung auf Abschreibungskonto "Wertberichtigung für gefährdete<br />

Steuerguthaben", Konto 903.330.02)<br />

Auflösung der Wertberichtigung bis zum Abschreibungsbedarf für voraussichtlich XXXXX<br />

nicht erhältliche Steuerguthaben<br />

(Gegenbuchung auf Abschreibungskonto "Wertberichtigung für gefährdete<br />

Steuerguthaben", Konto 903.330.02)<br />

2. Konten der Laufenden Rechnung<br />

Kontoart Bezeichnung<br />

400 Einkommens- <strong>und</strong> Vermögenssteuern<br />

Einkommens- <strong>und</strong> Vermögenssteuern natürliche Personen, Lotteriegewinnsteuern, Quellensteuern,<br />

Nachsteuern <strong>und</strong> Bussen, Gemeindesteuerteilungen natürliche Personen, Rückstellungen<br />

für Gemeindesteuerteilungen natürliche Personen (Bildung <strong>und</strong> Auflösung), Veränderung<br />

Vorjahre (Staatskasse), Eingang abgeschriebener Steuern periodisch<br />

401 Gewinn- <strong>und</strong> Kapitalsteuern<br />

Gewinn- <strong>und</strong> Kapitalsteuern juristische Personen, Holdingsteuern, Gemeindesteuerteilungen<br />

juristische Personen, Rückstellungen für Gemeindesteuerteilungen juristische Personen<br />

(Bildung <strong>und</strong> Auflösung)<br />

402 Liegenschaftssteuern<br />

Liegenschaftssteuern<br />

403 Vermögensgewinnsteuern<br />

Gr<strong>und</strong>stückgewinnsteuern, Sonderveranlagung, Eingang abgeschriebener Steuern aperiodisch<br />

406 Besitz- <strong>und</strong> Aufwandsteuern<br />

Billetsteuer, H<strong>und</strong>etaxe, Kurtaxe (sofern nicht unter Funktion 830), Tourismusförderungsabgabe<br />

(sofern nicht unter Funktion 830), Schwellentelle (sofern nicht unter Funktion 750), Gemeinwerk<br />

(sofern nicht unter Funktion 620)<br />

330 Abschreibungen Finanzvermögen<br />

Steuerabschreibungen infolge Uneinbringlichkeit periodische Steuern, Steuerabschreibungen<br />

infolge Uneinbringlichkeit aperiodische Steuern, Wertberichtigung für gefährdete Steuerguthaben<br />

Herabsetzungen <strong>und</strong> Erhöhungen gemäss den buchungswirksamen NESKO-Abrechnungen sind als Nettoveränderung<br />

zu verbuchen. Das Bruttoverbuchungsprinzip, welches die Verrechnung von Einnahmen bzw. Erträgen<br />

mit Ausgaben bzw. Aufwendungen gr<strong>und</strong>sätzlich verbietet, wird in diesem Fall nicht angewendet (⇒ HB<br />

4.3.1.2).<br />

Kirchgemeinden verbuchen die Steuererträge <strong>und</strong> -mindererträge unter der Kontoart 400.<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001