Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

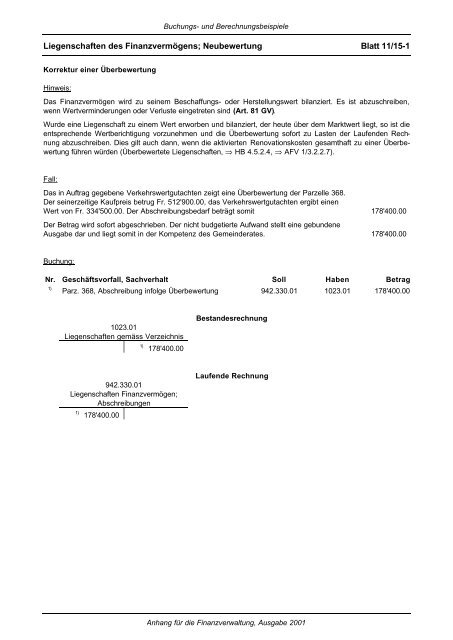

Liegenschaften des Finanzvermögens; Neubewertung Blatt 11/15-1<br />

Korrektur einer Überbewertung<br />

Hinweis:<br />

Das Finanzvermögen wird zu seinem Beschaffungs- oder Herstellungswert bilanziert. Es ist abzuschreiben,<br />

wenn Wertverminderungen oder Verluste eingetreten sind (Art. 81 GV).<br />

Wurde eine Liegenschaft zu einem Wert erworben <strong>und</strong> bilanziert, der heute über dem Marktwert liegt, so ist die<br />

entsprechende Wertberichtigung vorzunehmen <strong>und</strong> die Überbewertung sofort zu Lasten der Laufenden Rechnung<br />

abzuschreiben. Dies gilt auch dann, wenn die aktivierten Renovationskosten gesamthaft zu einer Überbewertung<br />

führen würden (Überbewertete Liegenschaften, ⇒ HB 4.5.2.4, ⇒ AFV 1/3.2.2.7).<br />

Fall:<br />

Das in Auftrag gegebene Verkehrswertgutachten zeigt eine Überbewertung der Parzelle 368.<br />

Der seinerzeitige Kaufpreis betrug Fr. 512'900.00, das Verkehrswertgutachten ergibt einen<br />

Wert von Fr. 334'500.00. Der Abschreibungsbedarf beträgt somit 178'400.00<br />

Der Betrag wird sofort abgeschrieben. Der nicht budgetierte Aufwand stellt eine geb<strong>und</strong>ene<br />

Ausgabe dar <strong>und</strong> liegt somit in der Kompetenz des Gemeinderates. 178'400.00<br />

Buchung:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

Parz. 368, Abschreibung infolge Überbewertung 942.330.01 1023.01 178'400.00<br />

1023.01<br />

Liegenschaften gemäss Verzeichnis<br />

1) 178'400.00<br />

942.330.01<br />

Liegenschaften Finanzvermögen;<br />

Abschreibungen<br />

1) 178'400.00<br />

Bestandesrechnung<br />

Laufende Rechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001