Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

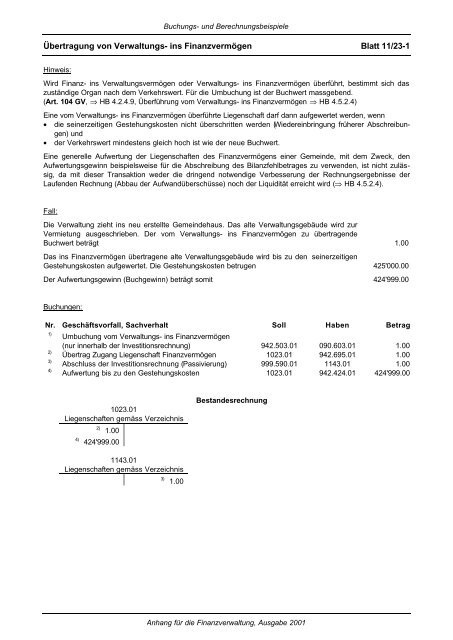

Übertragung von Verwaltungs- ins Finanzvermögen Blatt 11/23-1<br />

Hinweis:<br />

Wird Finanz- ins Verwaltungsvermögen oder Verwaltungs- ins Finanzvermögen überführt, bestimmt sich das<br />

zuständige Organ nach dem Verkehrswert. Für die Umbuchung ist der Buchwert massgebend.<br />

(Art. 104 GV, ⇒ HB 4.2.4.9, Überführung vom Verwaltungs- ins Finanzvermögen ⇒ HB 4.5.2.4)<br />

Eine vom Verwaltungs- ins Finanzvermögen überführte Liegenschaft darf dann aufgewertet werden, wenn<br />

• die seinerzeitigen Gestehungskosten nicht überschritten werden (Wiedereinbringung früherer Abschreibungen)<br />

<strong>und</strong><br />

• der Verkehrswert mindestens gleich hoch ist wie der neue Buchwert.<br />

Eine generelle Aufwertung der Liegenschaften des Finanzvermögens einer Gemeinde, mit dem Zweck, den<br />

Aufwertungsgewinn beispielsweise für die Abschreibung des Bilanzfehlbetrages zu verwenden, ist nicht zulässig,<br />

da mit dieser Transaktion weder die dringend notwendige Verbesserung der Rechnungsergebnisse der<br />

Laufenden Rechnung (Abbau der Aufwandüberschüsse) noch der Liquidität erreicht wird (⇒ HB 4.5.2.4).<br />

Fall:<br />

Die Verwaltung zieht ins neu erstellte Gemeindehaus. Das alte Verwaltungsgebäude wird zur<br />

Vermietung ausgeschrieben. Der vom Verwaltungs- ins Finanzvermögen zu übertragende<br />

Buchwert beträgt 1.00<br />

Das ins Finanzvermögen übertragene alte Verwaltungsgebäude wird bis zu den seinerzeitigen<br />

Gestehungskosten aufgewertet. Die Gestehungskosten betrugen 425'000.00<br />

Der Aufwertungsgewinn (Buchgewinn) beträgt somit 424'999.00<br />

Buchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

Umbuchung vom Verwaltungs- ins Finanzvermögen<br />

(nur innerhalb der Investitionsrechnung) 942.503.01 090.603.01 1.00<br />

2)<br />

Übertrag Zugang Liegenschaft Finanzvermögen 1023.01 942.695.01 1.00<br />

3)<br />

Abschluss der Investitionsrechnung (Passivierung) 999.590.01 1143.01 1.00<br />

4)<br />

Aufwertung bis zu den Gestehungskosten 1023.01 942.424.01 424'999.00<br />

1023.01<br />

Liegenschaften gemäss Verzeichnis<br />

2) 1.00<br />

4) 424'999.00<br />

1143.01<br />

Liegenschaften gemäss Verzeichnis<br />

3) 1.00<br />

Bestandesrechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001