Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

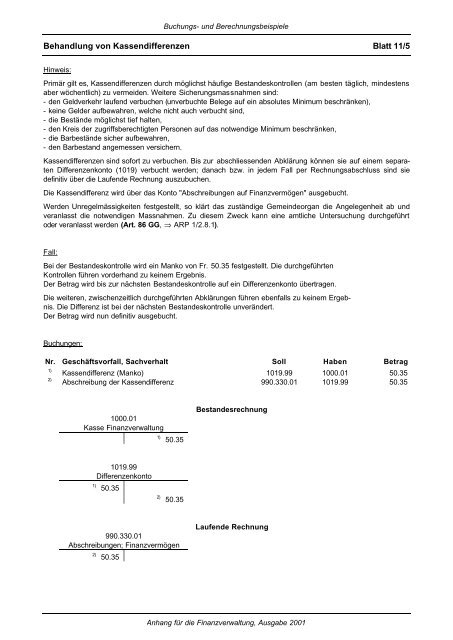

Behandlung von Kassendifferenzen Blatt 11/5<br />

Hinweis:<br />

Primär gilt es, Kassendifferenzen durch möglichst häufige Bestandeskontrollen (am besten täglich, mindestens<br />

aber wöchentlich) zu vermeiden. Weitere Sicherungsmassnahmen sind:<br />

- den Geldverkehr laufend verbuchen (unverbuchte Belege auf ein absolutes Minimum beschränken),<br />

- keine Gelder aufbewahren, welche nicht auch verbucht sind,<br />

- die Bestände möglichst tief halten,<br />

- den Kreis der zugriffsberechtigten Personen auf das notwendige Minimum beschränken,<br />

- die Barbestände sicher aufbewahren,<br />

- den Barbestand angemessen versichern.<br />

Kassendifferenzen sind sofort zu verbuchen. Bis zur abschliessenden Abklärung können sie auf einem separaten<br />

Differenzenkonto (1019) verbucht werden; danach bzw. in jedem Fall per Rechnungsabschluss sind sie<br />

definitiv über die Laufende Rechnung auszubuchen.<br />

Die Kassendifferenz wird über das Konto "Abschreibungen auf Finanzvermögen" ausgebucht.<br />

Werden Unregelmässigkeiten festgestellt, so klärt das zuständige Gemeindeorgan die Angelegenheit ab <strong>und</strong><br />

veranlasst die notwendigen Massnahmen. Zu diesem Zweck kann eine amtliche Untersuchung durchgeführt<br />

oder veranlasst werden (Art. 86 GG, ⇒ ARP 1/2.8.1).<br />

Fall:<br />

Bei der Bestandeskontrolle wird ein Manko von Fr. 50.35 festgestellt. Die durchgeführten<br />

Kontrollen führen vorderhand zu keinem Ergebnis.<br />

Der Betrag wird bis zur nächsten Bestandeskontrolle auf ein Differenzenkonto übertragen.<br />

Die weiteren, zwischenzeitlich durchgeführten Abklärungen führen ebenfalls zu keinem Ergebnis.<br />

Die Differenz ist bei der nächsten Bestandeskontrolle unverändert.<br />

Der Betrag wird nun definitiv ausgebucht.<br />

Buchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

2)<br />

Kassendifferenz (Manko) 1019.99 1000.01 50.35<br />

Abschreibung der Kassendifferenz 990.330.01 1019.99 50.35<br />

1000.01<br />

Kasse Finanzverwaltung<br />

1019.99<br />

Differenzenkonto<br />

1) 50.35<br />

1) 50.35<br />

2) 50.35<br />

990.330.01<br />

Abschreibungen; Finanzvermögen<br />

2) 50.35<br />

Bestandesrechnung<br />

Laufende Rechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001