Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

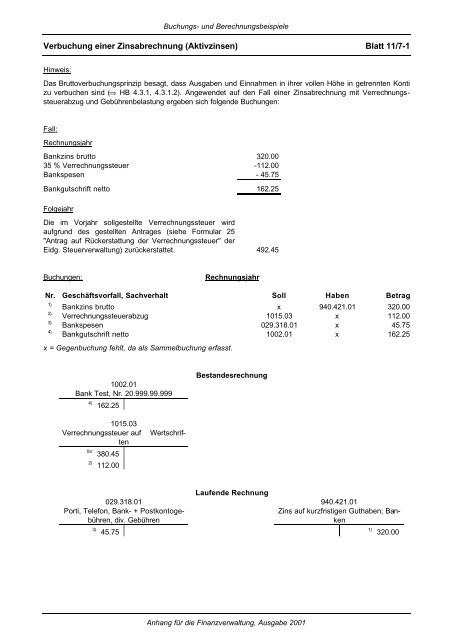

Verbuchung einer Zinsabrechnung (Aktivzinsen) Blatt 11/7-1<br />

Hinweis:<br />

Das Bruttoverbuchungsprinzip besagt, dass Ausgaben <strong>und</strong> Einnahmen in ihrer vollen Höhe in getrennten Konti<br />

zu verbuchen sind (⇒ HB 4.3.1, 4.3.1.2). Angewendet auf den Fall einer Zinsabrechnung mit Verrechnungssteuerabzug<br />

<strong>und</strong> Gebührenbelastung ergeben sich folgende Buchungen:<br />

Fall:<br />

Rechnungsjahr<br />

Bankzins brutto 320.00<br />

35 % Verrechnungssteuer -112.00<br />

Bankspesen - 45.75<br />

Bankgutschrift netto 162.25<br />

Folgejahr<br />

Die im Vorjahr sollgestellte Verrechnungssteuer wird<br />

aufgr<strong>und</strong> des gestellten Antrages (siehe Formular 25<br />

"Antrag auf Rückerstattung der Verrechnungssteuer" der<br />

Eidg. Steuerverwaltung) zurückerstattet. 492.45<br />

Buchungen: Rechnungsjahr<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

2)<br />

3)<br />

4)<br />

Bankzins brutto x 940.421.01 320.00<br />

Verrechnungssteuerabzug 1015.03 x 112.00<br />

Bankspesen 029.318.01 x 45.75<br />

Bankgutschrift netto 1002.01 x 162.25<br />

x = Gegenbuchung fehlt, da als Sammelbuchung erfasst.<br />

1002.01<br />

Bank Test, Nr. 20.999.99.999<br />

4) 162.25<br />

1015.03<br />

Verrechnungssteuer auf Wertschriften<br />

SV 380.45<br />

2) 112.00<br />

029.318.01<br />

Porti, Telefon, Bank- + Postkontogebühren,<br />

div. Gebühren<br />

3) 45.75<br />

Bestandesrechnung<br />

Laufende Rechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001<br />

940.421.01<br />

Zins auf kurzfristigen Guthaben; Banken<br />

1) 320.00