Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

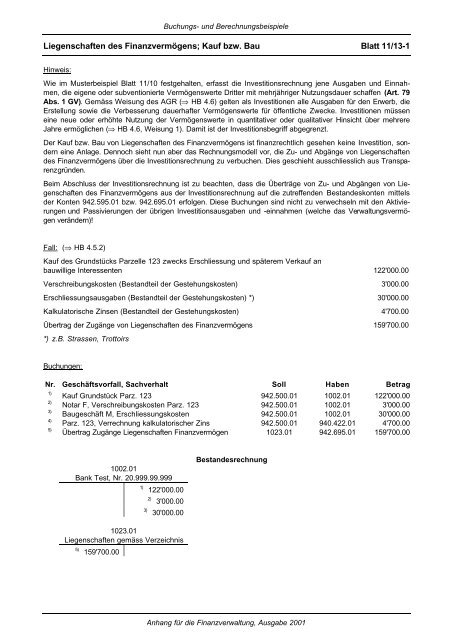

Liegenschaften des Finanzvermögens; Kauf bzw. Bau Blatt 11/13-1<br />

Hinweis:<br />

Wie im Musterbeispiel Blatt 11/10 festgehalten, erfasst die Investitionsrechnung jene Ausgaben <strong>und</strong> Einnahmen,<br />

die eigene oder subventionierte Vermögenswerte Dritter mit mehrjähriger Nutzungsdauer schaffen (Art. 79<br />

Abs. 1 GV). Gemäss Weisung des AGR (⇒ HB 4.6) gelten als Investitionen alle Ausgaben für den Erwerb, die<br />

Erstellung sowie die Verbesserung dauerhafter Vermögenswerte für öffentliche Zwecke. Investitionen müssen<br />

eine neue oder erhöhte Nutzung der Vermögenswerte in quantitativer oder qualitativer Hinsicht über mehrere<br />

Jahre ermöglichen (⇒ HB 4.6, Weisung 1). Damit ist der Investitionsbegriff abgegrenzt.<br />

Der Kauf bzw. Bau von Liegenschaften des Finanzvermögens ist finanzrechtlich gesehen keine Investition, sondern<br />

eine Anlage. Dennoch sieht nun aber das Rechnungsmodell vor, die Zu- <strong>und</strong> Abgänge von Liegenschaften<br />

des Finanzvermögens über die Investitionsrechnung zu verbuchen. Dies geschieht ausschliesslich aus Transparenzgründen.<br />

Beim Abschluss der Investitionsrechnung ist zu beachten, dass die Überträge von Zu- <strong>und</strong> Abgängen von Liegenschaften<br />

des Finanzvermögens aus der Investitionsrechnung auf die zutreffenden Bestandeskonten mittels<br />

der Konten 942.595.01 bzw. 942.695.01 erfolgen. Diese Buchungen sind nicht zu verwechseln mit den Aktivierungen<br />

<strong>und</strong> Passivierungen der übrigen Investitionsausgaben <strong>und</strong> -einnahmen (welche das Verwaltungsvermögen<br />

verändern)!<br />

Fall: (⇒ HB 4.5.2)<br />

Kauf des Gr<strong>und</strong>stücks Parzelle 123 zwecks Erschliessung <strong>und</strong> späterem Verkauf an<br />

bauwillige Interessenten 122'000.00<br />

Verschreibungskosten (Bestandteil der Gestehungskosten) 3'000.00<br />

Erschliessungsausgaben (Bestandteil der Gestehungskosten) *) 30'000.00<br />

Kalkulatorische Zinsen (Bestandteil der Gestehungskosten) 4'700.00<br />

Übertrag der Zugänge von Liegenschaften des Finanzvermögens 159'700.00<br />

*) z.B. Strassen, Trottoirs<br />

Buchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

Kauf Gr<strong>und</strong>stück Parz. 123 942.500.01 1002.01 122'000.00<br />

2)<br />

Notar F, Verschreibungskosten Parz. 123 942.500.01 1002.01 3'000.00<br />

3)<br />

Baugeschäft M, Erschliessungskosten 942.500.01 1002.01 30'000.00<br />

4)<br />

Parz. 123, Verrechnung kalkulatorischer Zins 942.500.01 940.422.01 4'700.00<br />

5)<br />

Übertrag Zugänge Liegenschaften Finanzvermögen 1023.01 942.695.01 159'700.00<br />

1002.01<br />

Bank Test, Nr. 20.999.99.999<br />

1) 122'000.00<br />

2) 3'000.00<br />

3) 30'000.00<br />

1023.01<br />

Liegenschaften gemäss Verzeichnis<br />

5) 159'700.00<br />

Bestandesrechnung<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001