Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Buchungs- und Berechnungsbeispiele, Anhang ... - Kanton Bern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Buchungs</strong>- <strong>und</strong> <strong>Berechnungsbeispiele</strong><br />

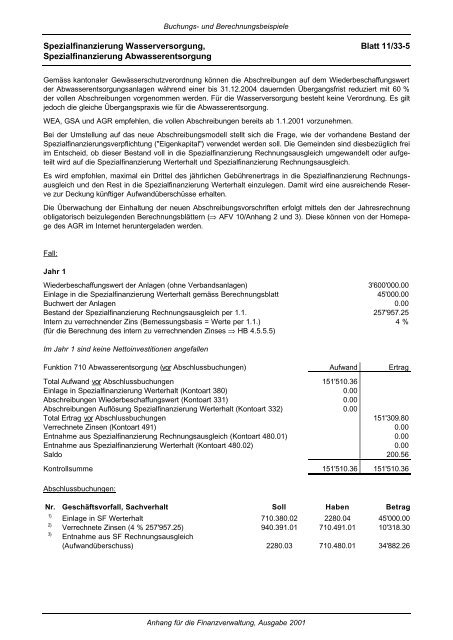

Spezialfinanzierung Wasserversorgung, Blatt 11/33-5<br />

Spezialfinanzierung Abwasserentsorgung<br />

Gemäss kantonaler Gewässerschutzverordnung können die Abschreibungen auf dem Wiederbeschaffungswert<br />

der Abwasserentsorgungsanlagen während einer bis 31.12.2004 dauernden Übergangsfrist reduziert mit 60 %<br />

der vollen Abschreibungen vorgenommen werden. Für die Wasserversorgung besteht keine Verordnung. Es gilt<br />

jedoch die gleiche Übergangspraxis wie für die Abwasserentsorgung.<br />

WEA, GSA <strong>und</strong> AGR empfehlen, die vollen Abschreibungen bereits ab 1.1.2001 vorzunehmen.<br />

Bei der Umstellung auf das neue Abschreibungsmodell stellt sich die Frage, wie der vorhandene Bestand der<br />

Spezialfinanzierungsverpflichtung ("Eigenkapital") verwendet werden soll. Die Gemeinden sind diesbezüglich frei<br />

im Entscheid, ob dieser Bestand voll in die Spezialfinanzierung Rechnungsausgleich umgewandelt oder aufgeteilt<br />

wird auf die Spezialfinanzierung Werterhalt <strong>und</strong> Spezialfinanzierung Rechnungsausgleich.<br />

Es wird empfohlen, maximal ein Drittel des jährlichen Gebührenertrags in die Spezialfinanzierung Rechnungsausgleich<br />

<strong>und</strong> den Rest in die Spezialfinanzierung Werterhalt einzulegen. Damit wird eine ausreichende Reserve<br />

zur Deckung künftiger Aufwandüberschüsse erhalten.<br />

Die Überwachung der Einhaltung der neuen Abschreibungsvorschriften erfolgt mittels den der Jahresrechnung<br />

obligatorisch beizulegenden Berechnungsblättern (⇒ AFV 10/<strong>Anhang</strong> 2 <strong>und</strong> 3). Diese können von der Homepage<br />

des AGR im Internet heruntergeladen werden.<br />

Fall:<br />

Jahr 1<br />

Wiederbeschaffungswert der Anlagen (ohne Verbandsanlagen) 3'600'000.00<br />

Einlage in die Spezialfinanzierung Werterhalt gemäss Berechnungsblatt 45'000.00<br />

Buchwert der Anlagen 0.00<br />

Bestand der Spezialfinanzierung Rechnungsausgleich per 1.1. 257'957.25<br />

Intern zu verrechnender Zins (Bemessungsbasis = Werte per 1.1.)<br />

(für die Berechnung des intern zu verrechnenden Zinses ⇒ HB 4.5.5.5)<br />

4 %<br />

Im Jahr 1 sind keine Nettoinvestitionen angefallen<br />

Funktion 710 Abwasserentsorgung (vor Abschlussbuchungen) Aufwand Ertrag<br />

Total Aufwand vor Abschlussbuchungen 151'510.36<br />

Einlage in Spezialfinanzierung Werterhalt (Kontoart 380) 0.00<br />

Abschreibungen Wiederbeschaffungswert (Kontoart 331) 0.00<br />

Abschreibungen Auflösung Spezialfinanzierung Werterhalt (Kontoart 332) 0.00<br />

Total Ertrag vor Abschlussbuchungen 151'309.80<br />

Verrechnete Zinsen (Kontoart 491) 0.00<br />

Entnahme aus Spezialfinanzierung Rechnungsausgleich (Kontoart 480.01) 0.00<br />

Entnahme aus Spezialfinanzierung Werterhalt (Kontoart 480.02) 0.00<br />

Saldo 200.56<br />

Kontrollsumme 151'510.36 151'510.36<br />

Abschlussbuchungen:<br />

Nr. Geschäftsvorfall, Sachverhalt Soll Haben Betrag<br />

1)<br />

2)<br />

3)<br />

Einlage in SF Werterhalt 710.380.02 2280.04 45'000.00<br />

Verrechnete Zinsen (4 % 257'957.25)<br />

Entnahme aus SF Rechnungsausgleich<br />

940.391.01 710.491.01 10'318.30<br />

(Aufwandüberschuss) 2280.03 710.480.01 34'882.26<br />

<strong>Anhang</strong> für die Finanzverwaltung, Ausgabe 2001